Page 203 - 6129

P. 203

досягається максимально можливе співпадання запланованого і сприйнятого змісту

бренду. У даному питанні ми спробували узагальнити такі методи по кожному

окремому компоненту ідентичності бренду.

2. ОЦІНКА ВАРТОСТІ БРЕНДУ

В сучасних умовах господарювання компанія повинна чітко уявляти собі власну

фінансову цінність, включаючи і вартість своїх брендів. Необхідність відокремлення

фінансової цінності бренду від іншої власності компанії зумовлена зростаючою

кількістю злиттів і поглинань компаній в рамках глобалізації сучасної економіки,

посиленням конкурентності сфери обігу товарів, внаслідок чого компанії змушені

шукати нові способи диференціації своєї продукції, підвищенням інтересу до

символічної ідентичності з боку споживачів, розвитком віртуального бізнесу та

індустрії послуг і залученням акціонерів до управління компанією. Крім того, оцінка

капіталу бренду може бути викликана купівлею/продажем компанії та її брендів,

проведенням незалежного аудиту в інтересах інвесторів чи фінансовою звітністю

перед державними органами, керівництвом компанії або акціонерами.

Бренд є одним із ресурсів, які підвищують ефективність застосування

стрижневих здатностей компанії та збільшують її вартість. Позитивний вплив

бренду полягає, як мінімум, в наступному:

1) збільшення грошових потоків в прогнозному періоді,

2) збільшення грошових потоків в постпрогнозному періоді,

3) прискорення грошових потоків і

4) зниження ставки дисконтування .

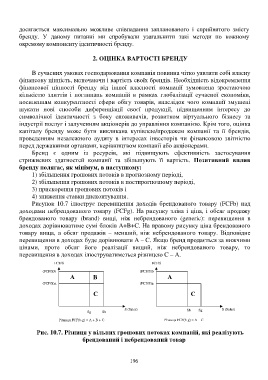

Рисунок 10.7 ілюструє перевищення доходів брендованого товару (FCFb) над

доходами небрендованого товару (FCFg). На рисунку зліва і ціна, і обсяг продажу

брендованого товару (brand) вищі, ніж небрендованого (generic): перевищення в

доходах дорівнюватиме сумі блоків A+B+C. На правому рисунку ціна брендованого

товару вища, а обсяг продажів – менший, ніж небрендованого товару. Відповідне

перевищення в доходах буде дорівнювати A – C. Якщо бренд продається за нижчими

цінами, проте обсяг його реалізації вищий, ніж небрендованого товару, то

перевищення в доходах ілюструватиметься різницею C – А.

FCF/S FCF/S

(FCF/S)b (FCF/S)b

А B А

(FCF/S)g (FCF/S)g

С С

S (Sales) Sb Sg S (Sales)

Sg Sb

Різниця FCF(b-g) = А + В + С Різниця FCF(b-g) = A – C

Рис. 10.7. Різниця у вільних грошових потоках компаній, які реалізують

брендований і небрендований товар

196