Page 119 - 4727

P. 119

Таким чином, релевантними є всі майбутні диференціальні

витрати незалежно від того, змінні вони чи постійні.

Рішення “виробляти чи купувати?”

Пов’язане із вибором альтернативи: виробляти самостійно

окремі компоненти продукції (комплектуючі вироби, деталі) чи

купувати їх у інших постачальників.

Аналіз для прийняття такого рішення здійснюється на

основі:

- визначення релевантної виробничої собівартості

компонентів;

- диференціального аналізу витрат;

- врахування якісних факторів.

Приклад.

Автомобілебудівне підприємство виробляє фільтри, яку

використовує у виготовленні автомобілів.

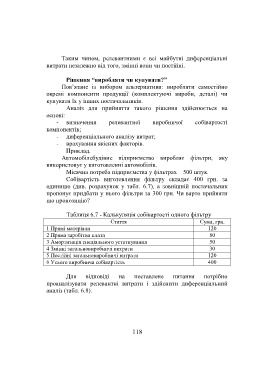

Місячна потреба підприємства у фільтрах – 500 штук.

Собівартість виготовлення фільтру складає 400 грн. за

одиницю (див. розрахунок у табл. 6.7), а зовнішній постачальник

пропонує придбати у нього фільтри за 300 грн. Чи варто прийняти

цю пропозицію?

Таблиця 6.7 - Калькуляція собівартості одного фільтру

Стаття Сума, грн.

1 Прямі матеріали 120

2 Пряма заробітна плата 80

3 Амортизація спеціального устаткування 50

4 Змінні загальновиробничі витрати 30

5 Постійні загальновиробничі витрати 120

6 Усього виробнича собівартість 400

Для відповіді на поставлене питання потрібно

проаналізувати релевантні витрати і здійснити диференціальний

аналіз (табл. 6.8).

118