Page 114 - 4727

P. 114

ціною, яка є нижчою за звичайну ціну або навіть нижче

собівартості.

Прийняття такого рішення доцільне, коли додатковий дохід

перевищує додаткові витрати.

Диференціальний аналіз при прийнятті рішення про

спеціальне замовлення передбачає:

- диференціальний аналіз релевантних витрат і доходів;

- врахування альтернативних витрат при відсутності вільних

потужностей;

- врахування можливих довгострокових наслідків прийняття

спеціального замовлення.

Приклад

Держава замовила у фурнітурного заводу ручки дверні у

кількості 100 шт. для будівництва центру дозвілля по 200 грн. за

шт., хоча звичайна ціна реалізації – 250 грн. за шт.

Завод має вільні потужності для виконання цього

замовлення.

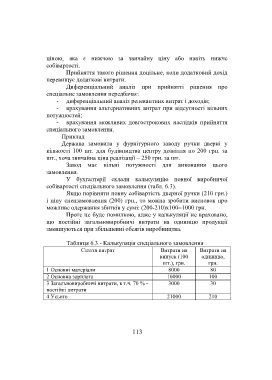

У бухгалтерії склали калькуляцію повної виробничої

собівартості спеціального замовлення (табл. 6.3).

Якщо порівняти повну собівартість дверної ручки (210 грн.)

і ціну спецзамовлення (200) грн., то можна зробити висновок про

можливе одержання збитків у сумі: (200-210)х100=1000 грн.

Проте це буде помилкою, адже у калькуляції не враховано,

що постійні загальновиробничі витрати на одиницю продукції

зменшуються при збільшенні обсягів виробництва.

Таблиця 6.3 - Калькуляція спеціального замовлення

Стаття витрат Витрати на Витрати на

випуск (100 одиницю,

шт.), грн. грн.

1 Основні матеріали 8000 80

2 Основна зарплата 10000 100

3 Загальновиробничі витрати, в т.ч. 70 % - 3000 30

постійні витрати

4 Усього 21000 210

113