Page 121 - 4727

P. 121

Таким чином, релевантні витрати на виготовлення фільтрів

складатимуть суму дійсних витрат на виробництво та

альтернативних витрат.

Припустимо, що підприємство у разі припинення

виробництва фільтрів може здати обладнання в оренду за 40000 грн.

на місяць. Звідси випливає, що при продовженні виробництва

щомісяця підприємство втрачатиме цю суму, що і складе

альтернативні витрати. Проведемо аналіз релевантних витрат у

даному випадку (табл. 6.9).

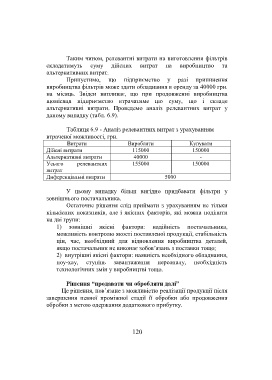

Таблиця 6.9 - Аналіз релевантних витрат з урахуванням

втраченої можливості, грн.

Витрати Виробляти Купувати

Дійсні витрати 115000 150000

Альтернативні витрати 40000 -

Усього релевантних 155000 150000

витрат

Диференціальні витрати 5000

У цьому випадку більш вигідно придбавати фільтри у

зовнішнього постачальника.

Остаточне рішення слід приймати з урахуванням не тільки

кількісних показників, але і якісних факторів, які можна поділити

на дві групи:

1) зовнішні якісні фактори: надійність постачальника,

можливість контролю якості поставленої продукції, стабільність

цін, час, необхідний для відновлення виробництва деталей,

якщо постачальник не виконає зобов’язань з поставки тощо;

2) внутрішні якісні фактори: наявність необхідного обладнання,

ноу-хау, ступінь завантаження персоналу, необхідність

технологічних змін у виробництві тощо.

Рішення “продавати чи обробляти далі”

Це рішення, пов’язане з можливістю реалізації продукції після

завершення певної проміжної стадії її обробки або продовження

обробки з метою одержання додаткового прибутку.

120