Page 123 - 4727

P. 123

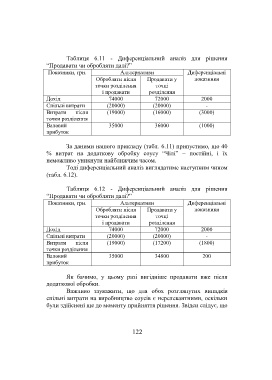

Таблиця 6.11 - Диференціальний аналіз для рішення

“Продавати чи обробляти далі?”

Показники, грн. Альтернативи Диференціальні

Обробляти після Продавати у показники

точки розділення точці

і продавати розділення

Дохід 74000 72000 2000

Спільні витрати (20000) (20000) -

Витрати після (19000) (16000) (3000)

точки розділення

Валовий 35000 36000 (1000)

прибуток

За даними нашого прикладу (табл. 6.11) припустимо, що 40

% витрат на додаткову обробку соусу “Чілі” – постійні, і їх

неможливо уникнути найближчим часом.

Тоді диференціальний аналіз виглядатиме наступним чином

(табл. 6.12).

Таблиця 6.12 - Диференціальний аналіз для рішення

“Продавати чи обробляти далі?”

Показники, грн. Альтернативи Диференціальні

Обробляти після Продавати у показники

точки розділення точці

і продавати розділення

Дохід 74000 72000 2000

Спільні витрати (20000) (20000) -

Витрати після (19000) (17200) (1800)

точки розділення

Валовий 35000 34800 200

прибуток

Як бачимо, у цьому разі вигідніше продавати вже після

додаткової обробки.

Важливо зауважити, що для обох розглянутих випадків

спільні витрати на виробництво соусів є нерелевантними, оскільки

були здійснені ще до моменту прийняття рішення. Звідси слідує, що

122