Page 117 - 4727

P. 117

Дані звіту свідчать, що відділ жіночого взуття збитковий.

Виникає закономірне питання: чи варто утримувати і далі

збитковий відділ? Відповідь на це питання буде залежати від того,

чи буде звільнена площа використовуватись для реалізації інших

товарів і чи призведе це до скорочення витрат на утримання

магазину в цілому (загальногосподарських витрат).

Припустимо, що при ліквідації відділу жіночого взуття

загальногосподарські витрати не скоротяться, а площа відділу не

буде використана для реалізації інших товарів.

Розрахуємо наслідки ліквідації збиткового відділу у таблиці

6.5.

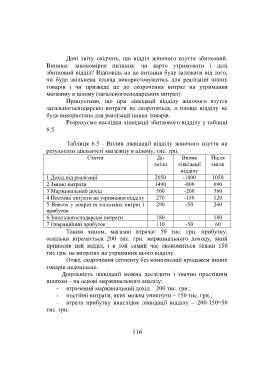

Таблиця 6.5 - Вплив ліквідації відділу жіночого взуття на

результати діяльності магазину в цілому, тис. грн.

Стаття До Вплив Після

зміни ліквідації зміни

відділу

1 Дохід від реалізації 2050 -1000 1050

2 Змінні витрати 1490 -800 690

3 Маржинальний дохід 560 -200 360

4 Постійні витрати на утримання відділу 270 -150 120

5 Внесок у покриття загальних витрат і 290 -50 240

прибуток

6 Загальногосподарські витрати 180 - 180

7 Операційний прибуток 110 -50 60

Таким чином, магазин втрачає 50 тис. грн. прибутку,

оскільки втрачається 200 тис. грн. маржинального доходу, який

приносив цей відділ, і в той самий час економиться тільки 150

тис.грн. на витратах на утримання цього відділу.

Отже, скорочення сегменту без компенсації продажем інших

товарів недоцільне.

Доцільність ліквідації можна дослідити і значно простішим

шляхом – на основі маржинального аналізу:

- втрачений маржинальний дохід – 200 тис. грн.;

- постійні витрати, яких можна уникнути – 150 тис. грн.;

- втрата прибутку внаслідок ліквідації відділу – 200-150=50

тис. грн.

116