Page 120 - 4727

P. 120

Таблиця 6.8 - Аналіз релевантних витрат для рішення

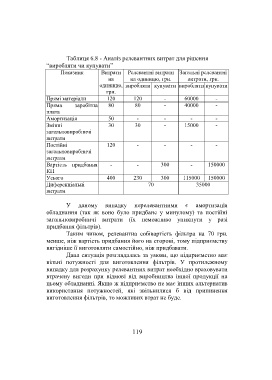

“виробляти чи купувати”

Показник Витрати Релевантні витрати Загальні релевантні

на на одиницю, грн. витрати, грн.

одиницю, виробляти купувати виробляти купувати

грн.

Прямі матеріали 120 120 - 60000 -

Пряма заробітна 80 80 - 40000 -

плата

Амортизація 50 - - - -

Змінні 30 30 - 15000 -

загальновиробничі

витрати

Постійні 120 - - - -

загальновиробничі

витрати

Вартість придбання - - 300 - 150000

КП

Усього 400 230 300 115000 150000

Диференціальні 70 35000

витрати

У даному випадку нерелевантними є амортизація

обладнання (так як воно було придбане у минулому) та постійні

загальновиробничі витрати (їх неможливо уникнути у разі

придбання фільтрів).

Таким чином, релевантна собівартість фільтра на 70 грн.

менше, ніж вартість придбання його на стороні, тому підприємству

вигідніше її виготовляти самостійно, ніж придбавати.

Дана ситуація розглядалась за умови, що підприємство має

вільні потужності для виготовлення фільтрів. У протилежному

випадку для розрахунку релевантних витрат необхідно враховувати

втрачену вигоди при відмові від виробництва іншої продукції на

цьому обладнанні. Якщо ж підприємство не має інших альтернатив

використання потужностей, які звільнилися б від припинення

виготовлення фільтрів, то можливих втрат не буде.

119