Page 116 - 4727

P. 116

Таким чином, приймати замовлення у даному випадку

невигідно.

Важливо зазначити, що диференціальний аналіз дає

інформацію тільки на короткостроковий період. В той же час, при

прийнятті спеціального замовлення слід зважати і на довгострокові

перспективи. Наприклад, замовник у майбутньому може стати

постійним клієнтом завдяки наданій знижці за перше замовлення.

Або ставиться нижча ціна для боротьби з конкурентами.

Рішення про розширення або скорочення сегмента.

Це рішення щодо розширення або скорочення послуг,

виробів, підрозділів та інших сегментів на основі аналізу їх

прибутковості.

Подібне рішення ґрунтується на такій інформації:

- калькулювання змінних витрат;

- визначення прямих і загальних постійних витрат;

- зіставлення маржинального доходу.

Розглянемо методику прийняття рішення про скорочення за

даними прикладу.

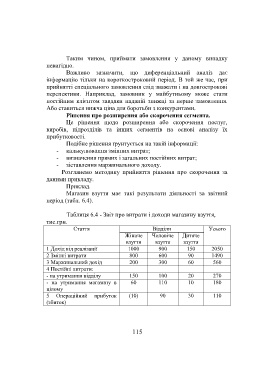

Приклад.

Магазин взуття має такі результати діяльності за звітний

період (табл. 6.4).

Таблиця 6.4 - Звіт про витрати і доходи магазину взуття,

тис.грн.

Стаття Відділи Усього

Жіноче Чоловіче Дитяче

взуття взуття взуття

1 Дохід від реалізації 1000 900 150 2050

2 Змінні витрати 800 600 90 1490

3 Маржинальний дохід 200 300 60 560

4 Постійні витрати:

- на утримання відділу 150 100 20 270

- на утримання магазину в 60 110 10 180

цілому

5 Операційний прибуток (10) 90 30 110

(збиток)

115