Page 122 - 4727

P. 122

Ще один варіант – рішення щодо продукції з дефектами:

продавати зі знижкою чи виправляти дефект і продавати за

звичайною ціною.

Додаткова обробка продукції може забезпечити її більш

високу ціну внаслідок надання нових рис або функцій і таким

чином зробити її унікальною.

Приклад.

Харчосмакова фабрика виробляє в одному процесі три види

томатних соусів у малих упаковках (по 50 г), інформацію про які

наведено у табл. 6.10.

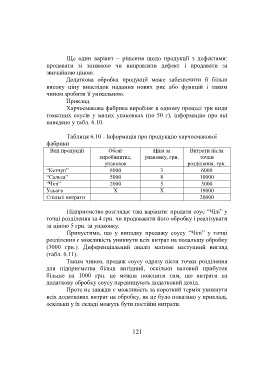

Таблиця 6.10 - Інформація про продукцію харчосмакової

фабрики

Вид продукції Обсяг Ціна за Витрати після

виробництва, упаковку, грн. точки

упаковок розділення, грн.

“Кетчуп” 8000 3 6000

“Сальса” 5000 8 10000

“Чілі” 2000 5 3000

Усього Х Х 19000

Спільні витрати 20000

Підприємство розглядає такі варіанти: продати соус “Чілі” у

точці розділення за 4 грн. чи продовжити його обробку і реалізувати

за ціною 5 грн. за упаковку.

Припустимо, що у випадку продажу соусу “Чілі” у точці

розділення є можливість уникнути всіх витрат на подальшу обробку

(3000 грн.). Диференціальний аналіз матиме наступний вигляд

(табл. 6.11).

Таким чином, продаж соусу одразу після точки розділення

для підприємства більш вигідний, оскільки валовий прибуток

більше на 1000 грн. це можна пояснити тим, що витрати на

додаткову обробку соусу перевищують додатковий дохід.

Проте не завжди є можливість за короткий термін уникнути

всіх додаткових витрат на обробку, як це було показано у прикладі,

оскільки у їх складі можуть бути постійні витрати.

121