Page 118 - 4727

P. 118

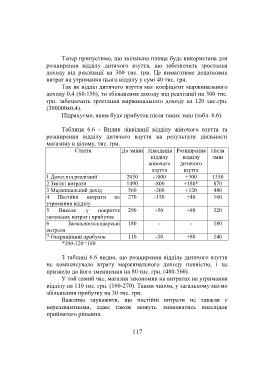

Тепер припустимо, що звільнена площа буде використана для

розширення відділу дитячого взуття, що забезпечить зростання

доходу від реалізації на 300 тис. грн. Це вимагатиме додаткових

витрат на утримання цього відділу у сумі 40 тис. грн.

Так як відділ дитячого взуття має коефіцієнт маржинального

доходу 0,4 (60:150), то збільшення доходу від реалізації на 300 тис.

грн. забезпечить зростання маржинального доходу на 120 тис.грн.

(300000х0,4).

Підрахуємо, яким буде прибуток після таких змін (табл. 6.6).

Таблиця 6.6 - Вплив ліквідації відділу жіночого взуття та

розширення відділу дитячого взуття на результати діяльності

магазину в цілому, тис. грн.

Стаття До зміни Ліквідація Розширення Після

відділу відділу змін

жіночого дитячого

взуття взуття

1 Дохід від реалізації 2050 -1000 +300 1350

2 Змінні витрати 1490 -800 +180* 870

3 Маржинальний дохід 560 -200 +120 480

4 Постійні витрати на 270 -150 +40 160

утримання відділу

5 Внесок у покриття 290 -50 +80 320

загальних витрат і прибуток

6 Загальногосподарські 180 - - 180

витрати

7 Операційний прибуток 110 -50 +80 140

*300-120=180

З таблиці 6.6 видно, що розширення відділу дитячого взуття

не компенсувало втрату маржинального доходу повністю, і це

призвело до його зменшення на 80 тис. грн. (480-560).

У той самий час, магазин зекономив на витратах на утримання

відділу на 110 тис. грн. (160-270). Таким чином, у загальному маємо

збільшення прибутку на 30 тис. грн.

Важливо зауважити, що постійні витрати не завжди є

нерелевантними, адже також можуть змінюватись внаслідок

прийнятого рішення.

117