Page 113 - 4727

P. 113

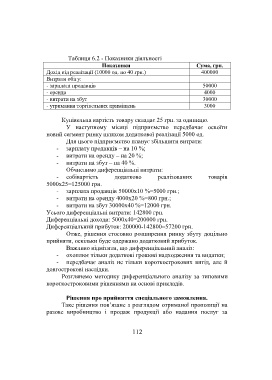

Таблиця 6.2 - Показники діяльності

Показники Сума, грн.

Дохід від реалізації (10000 од. по 40 грн.) 400000

Витрати обігу:

- зарплата продавців 50000

- оренда 4000

- витрати на збут 30000

- утримання торгівельних приміщень 3000

Купівельна вартість товару складає 25 грн. за одиницю.

У наступному місяці підприємство передбачає освоїти

новий сегмент ринку шляхом додаткової реалізації 5000 од.

Для цього підприємство планує збільшити витрати:

- зарплату продавців – на 10 %;

- витрати на оренду – на 20 %;

- витрати на збут – на 40 %.

Обчислимо диференціальні витрати:

- собівартість додатково реалізованих товарів

5000х25=125000 грн.

- зарплата продавців 50000х10 %=5000 грн.;

- витрати на оренду 4000х20 %=800 грн.;

- витрати на збут 30000х40 %=12000 грн.

Усього диференціальні витрати: 142800 грн.

Диференціальні доходи: 5000х40=200000 грн.

Диференціальний прибуток: 200000-142800=57200 грн.

Отже, рішення стосовно розширення ринку збуту доцільно

прийняти, оскільки буде одержано додатковий прибуток.

Важливо відмітити, що диференціальний аналіз:

- охоплює тільки додаткові грошові надходження та видатки;

- передбачає аналіз не тільки короткострокових вигід, але й

довгострокові наслідки.

Розглянемо методику диференціального аналізу за типовими

короткостроковими рішеннями на основі прикладів.

Рішення про прийняття спеціального замовлення.

Таке рішення пов’язане з розглядом отриманої пропозиції на

разове виробництво і продаж продукції або надання послуг за

112