Page 110 - 4727

P. 110

нерелевантні витрати, так як кошти вже було витрачено у

попередніх звітних періодах.

Проте вартість нового обладнання і дохід від реалізації

старого – релевантні показники, так як вони стосуються майбутніх

операцій.

Слід пам’ятати, що не всі майбутні витрати і доходи є

релевантними. Якщо вони є однаковими для всіх альтернатив, то це

нерелевантні показники.

Наприклад, розглядається питання: “Придбавати обладнання

чи купувати?”. Витрати на доставку і монтаж цього обладнання

будуть однаковими, тому є нерелевантними.

Таким чином, релевантними є такі витрати і доходи, якщо

вони:

- можуть виникнути у майбутньому;

- різні для різних альтернативних рішень.

Нерелевантними є такі доходи і витрати, що:

- вже виникли у минулому;

- можуть виникнути у майбутньому, але однакові для різних

альтернативних рішень.

Визначаючи релевантні витрати, слід враховувати не тільки

дійсні витрати, але й альтернативні (втрачені вигоди).

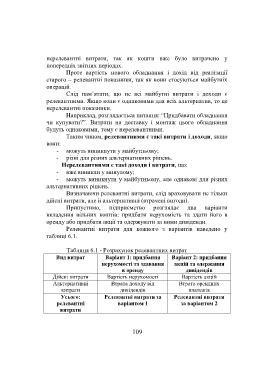

Припустимо, підприємство розглядає два варіанти

вкладення вільних коштів: придбати нерухомість та здати його в

оренду або придбати акції та одержувати за ними дивіденди.

Релевантні витрати для кожного з варіантів наведено у

таблиці 6.1.

Таблиця 6.1 - Розрахунок релевантних витрат

Вид витрат Варіант 1: придбання Варіант 2: придбання

нерухомості та здавання акцій та одержання

в оренду дивідендів

Дійсні витрати Вартість нерухомості Вартість акцій

Альтернативні Втрата доходу від Втрата орендних

витрати дивідендів платежів

Усього: Релевантні витрати за Релевантні витрати

релевантні варіантом 1 за варіантом 2

витрати

109