Page 76 - 4620

P. 76

8.2 На підприємстві виділено шість потенційних стратегічних зон господарювання

(СЗГ). Обсяг реалізації продукції, покриття витрат і прибуток по кожній зоні СЗГ

представлено в табл. 4.17, а зростання ринку та відносна частка на ринку – в табл. 4.18.

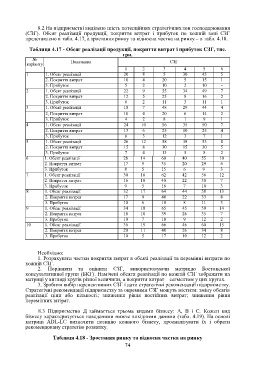

Таблиця 4.17 - Обсяг реалізації продукції, покриття витрат і прибуток СЗГ, тис.

грн.

№

варіанту Показники СЗГ

1 2 3 4 5 6

1 1. Обсяг реалізації 20 8 5 30 45 5

2. Покриття витрат 10 4 20 5 15 1

3. Прибуток 5 2 10 2 10 -

2 1. Обсяг реалізації 22 9 55 34 49 7

2. Покриття витрат 12 5 25 8 16 2

3. Прибуток 6 2 11 3 11 1

3 1. Обсяг реалізації 18 7 48 29 44 4

2, Покриття витрат 10 4 20 6 14 2

3. Прибуток 4 2 8 1 9 1

4 1. Обсяг реалізації 24 10 56 35 50 7

2. Покриття витрат 13 6 25 10 25 4

3. Прибуток 6 3 12 3 7 1

5 1. Обсяг реалізації 26 12 58 38 53 8

2. Покриття витрат 15 8 30 15 30 5

3. Прибуток 7 4 13 5 8 2

6 1. Обсяг реалізації 28 14 60 40 55 10

2. Покриття витрат 17 9 35 20 29 6

3. Прибуток 8 5 15 6 9 3

7 1. Обсяг реалізації 30 16 62 42 56 12

2. Покриття витрат 16 10 40 22 30 7

3. Прибуток 9 5 16 7 10 3

8 1. Обсяг реалізації 32 17 64 44 58 13

2. Покриття витрат 17 9 40 22 33 8

3. Прибуток 10 6 18 8 11 3

9 1. Обсяг реалізації 34 18 65 45 59 14

2. Покриття витрат 18 10 39 26 35 7

3. Прибуток 10 7 18 9 12 2

10 1. Обсяг реалізації 36 19 66 46 60 15

2. Покриття витрат 20 11 40 26 34 8

3. Прибуток 10 5 17 10 12 2

Необхідно:

1. Розрахувати частки покриття витрат в обсязі реалізації та перемінні витрати по

кожній СЗГ.

2. Порівняти та оцінити СЗГ, використовуючи матрицю Бостонської

консультативної групи (БКГ). Намічені обсяги реалізації по кожній СЗГ зображати на

матриці у вигляді кругів різної величини, а покриття витрат – сегментом у цих кругах.

3. Зробити вибір перспективних СЗГ і дати стратегічні рекомендації підприємству.

Стратегічні рекомендації підприємству за окремими СЗГ можуть містити: зміну обсягів

реалізації ціни або кількості; зниження рівня постійних витрат; зниження рівня

перемінних витрат.

8.3 Підприємство Д займається трьома видами бізнесу: А, В і С. Кожен вид

бізнесу характеризується наведеними нижче вихідними даними (табл. 4.19). На основі

матриці ADL-LC визначити позицію кожного бізнесу, проаналізувати їх і обрати

рекомендовану стратегію розвитку.

Таблиця 4.18 - Зростання ринку та відносна частка на ринку

74