Page 62 - 4614

P. 62

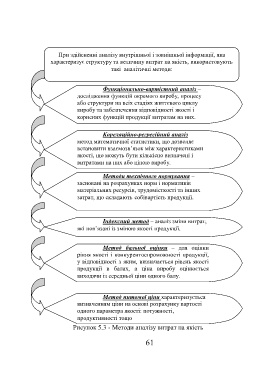

При здійсненні аналізу внутрішньої і зовнішньої інформації, яка

характеризує структуру та величину витрат на якість, використовують

такі аналітичні методи:

Функціонально-вартістний аналіз –

дослідження функцій окремого виробу, процесу

або структури на всіх стадіях життєвого циклу

виробу та забезпечення відповідності якості і

корисних функцій продукції витратам на них.

Кореляційно-регресійний аналіз –

метод математичної статистики, що дозволяє

встановити взаємозв’язок між характеристиками

якості, що можуть бути кількісно визначені і

витратами на них або ціною виробу.

Методи технічного нормування –

засновані на розрахунках норм і нормативів

матеріальних ресурсів, трудомісткості та інших

затрат, що складають собівартість продукції.

Індексний метод – аналіз зміни витрат,

які пов’язані із зміною якості продукції.

Метод бальної оцінки – для оцінки

рівня якості і конкурентоспроможності продукції,

у відповідності з яким, визначається рівень якості

продукції в балах, а ціна виробу оцінюється

виходячи із середньої ціни одного балу.

Метод питомої ціни характеризується

визначенням ціни на основі розрахунку вартості

одного параметра якості: потужності,

продуктивності тощо

Рисунок 5.3 - Методи аналізу витрат на якість

61