Page 108 - 4428

P. 108

потребує значних витрат часу та зусиль на розрахунки, але досягнуті

результати автоматично переносяться на наступний період, не

аналізується ефективність здійснених витрат та спрямування коштів.

2) Пріоритетний метод. Передбачає формування бюджет-

них показників на основі даних попереднього бюджетного періоду

з обґрунтуванням пріоритетних напрямів скорочення чи збільшення

відповідних бюджетних сум (наприклад, зменшення витрат на ут-

римання адміністративного персоналу на 10%, зменшення прямих

матеріальних витрат на 5% тощо).

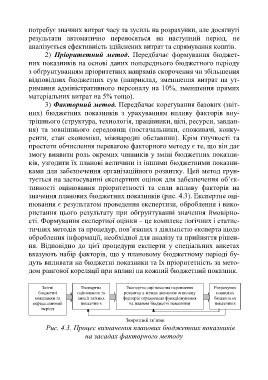

3) Факторний метод. Передбачає корегування базових (звіт-

них) бюджетних показників з урахуванням впливу факторів вну-

трішнього (структура, технологія, працівники, цілі, ресурси, завдан-

ня) та зовнішнього середовищ (постачальники, споживачі, конку-

ренти, стан економіки, міжнародні обставини). Крім гнучкості та

простоти обчислення перевагою факторного методу є те, що він дає

змогу виявити роль окремих чинників у зміні бюджетних показни-

ків, узгодити їх планові величини із іншими бюджетними показни-

ками для забезпечення організаційного розвитку. Цей метод грун-

тується на застосуванні експертних оцінок для забезпечення об’єк-

тивності оцінювання пріоритетності та сили впливу факторів на

значення планових бюджетних показників (рис. 4.3). Експертне оці-

нювання є результатом проведення експертизи, оброблення і вико-

ристання цього результату при обгрунтуванні значення ймовірно-

сті. Формування експертної оцінки – це комплекс логічних і статис-

тичних методів та процедур, пов’язаних з діяльністю експерта щодо

оброблення інформації, необхідної для аналізу та прийняття рішен-

ня. Відповідно до цієї процедури експерти у спеціальних анкетах

вказують набір факторів, що у плановому бюджетному періоді бу-

дуть впливати на бюджетні показники та їх пріоритетність за мето-

дом рангової кореляції при впливі на кожний бюджетний показник.

Звітні Експертне Експертне оцінювання перспектив Розрахунок

бюджетні оцінювання та розвитку в межах визначення впливу планових

показники за аналіз звітних факторів середовища функціонування бюджетних

передплановий показників на планові бюджетні показники показників

період

Зворотний зв’язок

Рис. 4.3. Процес визначення планових бюджетних показників

на засадах факторного методу

107