Page 104 - 4428

P. 104

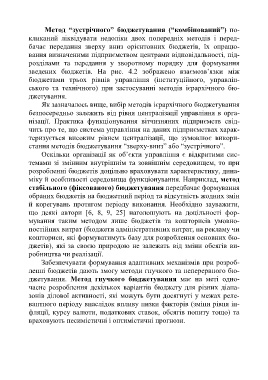

Метод “зустрічного” бюджетування (“комбінований”) по-

кликаний ліквідувати недоліки двох попередніх методів і перед-

бачає передання зверху вниз орієнтовних бюджетів, їх опрацю-

вання визначеними підприємством центрами відповідальності, під-

розділами та передання у зворотному порядку для формування

зведених бюджетів. На рис. 4.2 зображено взаємозв’язки між

бюджетами трьох рівнів управління (інституційного, управлін-

ського та технічного) при застосуванні методів ієрархічного бю-

джетування.

Як зазначалось вище, вибір методів ієрархічного бюджетування

безпосередньо залежить від рівня централізації управління в орга-

нізації. Практика функціонування вітчизняних підприємств свід-

чить про те, що система управління на даних підприємствах харак-

теризується високим рівнем централізації, що зумовлює викори-

стання методів бюджетування “зверху-вниз” або “зустрічного”.

Оскільки організації як об’єкти управління є відкритими сис-

темами зі змінним внутрішнім та зовнішнім середовищем, то при

розробленні бюджетів доцільно враховувати характеристику, дина-

міку й особливості середовища функціонування. Наприклад, метод

стабільного (фіксованого) бюджетування передбачає формування

обраних бюджетів на бюджетний період та відсутність жодних змін

й корегувань протягом періоду виконання. Необхідно зауважити,

що деякі автори [6, 8, 9, 25] наголошують на доцільності фор-

мування таким методом лише бюджетів та кошторисів умовно-

постійних витрат (бюджети адміністративних витрат, на рекламу чи

кошториси, які формуватимуть базу для розроблення основних бю-

джетів), які за своєю природою не залежать від зміни обсягів ви-

робництва чи реалізації.

Забезпечувати формування адаптивних механізмів при розроб-

ленні бюджетів дають змогу методи гнучкого та неперервного бю-

джетування. Метод гнучкого бюджетування має на меті одно-

часне розроблення декількох варіантів бюджету для різних діапа-

зонів ділової активності, які можуть бути досягнуті у межах реле-

вантного періоду внаслідок впливу низки факторів (зміни рівня ін-

фляції, курсу валюти, податкових ставок, обсягів попиту тощо) та

враховують песимістичні і оптимістичні прогнози.

103