Page 111 - 4428

P. 111

Оптимізаційно-варіантний метод передбачає розроблення

декількох варіантів планових бюджетних показників та вибір

найбільш оптимального з них за одним із критеріїв: мінімізація

витрат, максимізація прибутку, мінімізація фінансових втрат, мак-

симізація рентабельності активів тощо.

При формуванні бюджетних систем на підприємствах першо-

черговим завданням є вибір об’єктів бюджетування. Відповідно до

методу поопераційного бюджетування формування бюджетів

здійснюється за певними операціями. Операція у даному випадку

не тлумачиться з виробничої точки зору, тобто як окрема техно-

логічно однорідна частина виробничого процесу, що виконується

на одному робочому місці одним робітником або їх групою, а як

бізнес-операція, тобто наскрізна, міжфункціональна система вза-

ємозалежних споріднених процедур, реалізація яких призводить до

використання ресурсів з метою створення певної продукції, що має

цінність для внутрішньоорганізаційних чи зовнішніх споживачів та

формування конкурентних переваг підприємства. Послідовність

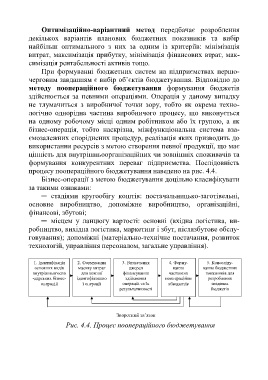

процесу поопераційного бюджетування наведено на рис. 4.4.

Бізнес-операції з метою бюджетування доцільно класифікувати

за такими ознаками:

─ стадіями кругообігу коштів: постачальницько-заготівельні,

основне виробництво, допоміжне виробництво, організаційні,

фінансові, збутові;

─ місцем у ланцюгу вартості: основні (вхідна логістика, ви-

робництво, вихідна логістика, маркетинг і збут, післязбутове обслу-

говування); допоміжні (матеріально-технічне постачання, розвиток

технологій, управління персоналом, загальне управління).

1. Ідентифікація 2. Формування 3. Визначення 4. Форму- 5. Консоліду-

основних видів масиву витрат джерел вання вання бюджетних

внутрішньогоспо для кожної фінансування часткових показників для

-дарських бізнес- ідентифіковано здійснення поопераційни розроблення

операцій ї операції операцій та їх хбюджетів зведених

результативності бюджетів

Зворотний зв’язок

Рис. 4.4. Процес поопераційного бюджетування

110