Page 52 - 4329

P. 52

З метою підвищення об'єктивності порівняльної оцінки діяльності відділів

митної інспекції різних митниць, в кінці 2000 р. було запропоновано ввести в практику

такий показник, як економічна ефективність, обчислюваний за наступною формулою:

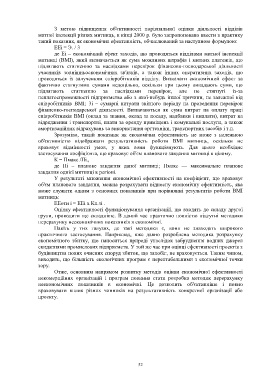

ЕЕі = Э. / 3

де Еі – економічний ефект заходів, що проводяться відділами митної інспекції

митниці (ВМІ), який визначається як сума можливих штрафів і митних платежів, що

підлягають стягненню за наслідками перевірок фінансово-господарської діяльності

учасників зовнішньоекономічних зв'язків, а також інших оперативних заходів, що

проводяться із залученням співробітників відділу. Визначати економічний ефект за

фактично стягнутими сумами недоцільно, оскільки при цьому випадають суми, що

підлягають стягненню за наслідками перевірок, але не стягнуті із-за

неплатоспроможності підприємства або з якої-небудь іншої причини, не залежної від

співробітників ВМІ; 3і – сумарні витрати звітного періоду на проведення перевірок

фінансово-господарської діяльності. Визначаються як сума витрат на оплату праці

співробітників ВМІ (оклад за звання, оклад за посаду, надбавки і виплати), витрат на

відрядження і транспортні, плати за оренду приміщень і комунальні послуги, а також

амортизаційних відрахувань за використання оргтехніки, транспортних засобів і т.п.

Зрозуміло, такий показник як економічна ефективність не може з належною

об'єктивністю відображати результативність роботи ВМІ митниць, оскільки не

враховує відмінності умов, у яких вони функціонують. Для цього необхідне

застосування коефіцієнта, що враховує об'єм планового завдання митниці в цілому.

К = Пмакс /Пі.,

де Пі – планове завдання даної митниці; Пмакс — максимальне планове

завдання однієї митниці в регіоні.

У результаті множення економічної ефективності на коефіцієнт, що враховує

об'єм планового завдання, можна розрахувати відносну економічну ефективність, яка

може служити одним з основних показників при порівнянні результатів роботи ВМІ

митниць:

ЕЕотн і = ЕЕі х Кп.зі .

Оцінку ефективності функціонування організацій, що входять до складу другої

групи, проводити ще складніше. В даний час практично повністю відсутні методики

перерахунку неекономічних показників в економічні.

Навіть у тих галузях, де такі методики є, вони не знаходять широкого

практичного застосування. Наприклад, вже давно розроблена методика розрахунку

економічного збитку, що наноситься природі унаслідок забруднення водних джерел

скиданнями промислових підприємств. У той же час при оцінці ефективності проектів з

будівництва нових очисних споруд збиток, що запобіг, не враховується. Таким чином,

виходить, що більшість екологічних програм є нерентабельними з економічної точки

зору.

Отже, основним напрямом розвитку методів оцінки економічної ефективності

некомерційних організацій і програм повинна стати розробка методик перерахунку

неекономічних показників в економічні. Це дозволить об'єктивніше і повно

враховувати вплив різних чинників на результативність конкретної організації або

проекту.

52