Page 72 - 6811

P. 72

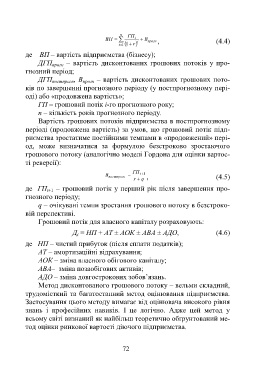

n ГП

ВП t t В прогн , (4.4)

t1 1 r

де ВП – вартість підприємства (бізнесу);

ДГП прогн – вартість дисконтованих грошових потоків у про-

гнозний період;

ДГП постпрогн , В прогн – вартість дисконтованих грошових пото-

ків по завершенні прогнозного періоду (у постпрогнозному пері-

оді) або «продовжена вартість»;

ГП – грошовий потік і-го прогнозного року;

n – кількість років прогнозного періоду.

Вартість грошових потоків підприємства в постпрогнозному

періоді (продовжена вартість) за умов, що грошовий потік підп-

риємства зростатиме постійними темпами в «продовжений» пері-

од, може визначатися за формулою безстроково зростаючого

грошового потоку (аналогічно моделі Гордона для оцінки вартос-

ті реверсії):

ГП

В постпрогн t1

r q , (4.5)

де ГП – грошовий потік у перший рік після завершення про-

t+1

гнозного періоду;

q – очікувані темпи зростання грошового потоку в безстроко-

вій перспективі.

Грошовий потік для власного капіталу розраховують:

Д = НП + АТ ± АОК ± АВА ± АДО, (4.6)

і

де НП – чистий прибуток (після сплати податків);

АТ – амортизаційні відрахування;

АОК – зміна власного обігового капіталу;

АВА– зміна позаобігових активів;

АДО – зміна довгострокових зобов’язань.

Метод дисконтованого грошового потоку – вельми складний,

трудомісткий та багатоетапний метод оцінювання підприємства.

Застосування цього методу вимагає від оцінювача високого рівня

знань і професійних навиків. І це логічно. Адже цей метод у

всьому світі визнаний як найбільш теоретично обґрунтований ме-

тод оцінки ринкової вартості діючого підприємства.

72