Page 71 - 6811

P. 71

Етап 8. Оцінювання вартості бізнесу та внесення підсумко-

вих поправок.

Алгоритм розрахунку вартості підприємства методом DCF

можна уявити в такому вигляді:

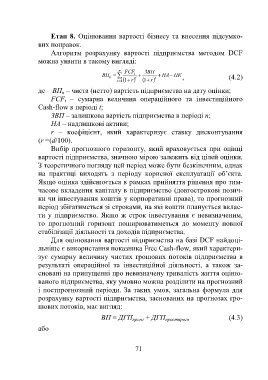

n FCF ЗВП

ВП н t t t НА ПК , (4.2)

t 1 r1 r1

де ВП – чиста (нетто) вартість підприємства на дату оцінки;

н

FCF – сумарна величина операційного та інвестиційного

t

Cash-flow в періоді t;

ЗВП – залишкова вартість підприємства в періоді n;

НА – надлишкові активи;

r – коефіцієнт, який характеризує ставку дисконтування

(r =(d/100).

Вибір прогнозного горизонту, який враховується при оцінці

вартості підприємства, значною мірою залежить від цілей оцінки.

З теоретичного погляду цей період може бути безкінечним, однак

на практиці виходять з періоду корисної експлуатації об’єкта.

Якщо оцінка здійснюється в рамках прийняття рішення про тим-

часове вкладення капіталу в підприємство (довгострокові позич-

ки чи інвестування коштів у корпоративні права), то прогнозний

період збігатиметься зі строками, на які кошти планується вклас-

ти у підприємство. Якщо ж строк інвестування є невизначеним,

то прогнозний горизонт поширюватиметься до моменту повної

стабілізації діяльності та доходів підприємства.

Для оцінювання вартості підприємства на базі DCF найдоці-

льніше є використання показника Free Cash-flow, який характери-

зує сумарну величину чистих грошових потоків підприємства в

результаті операційної та інвестиційної діяльності, а також за-

сновані на припущенні про невизначену тривалість життя оціню-

ваного підприємства, яку умовно можна розділити на прогнозний

і постпрогнозний періоди. За таких умов, загальна формула для

розрахунку вартості підприємства, заснованих на прогнозах гро-

шових потоків, має вигляд:

ВП = ДГП пронг + ДГП простпрогн (4.3)

або

71