Page 76 - 6811

P. 76

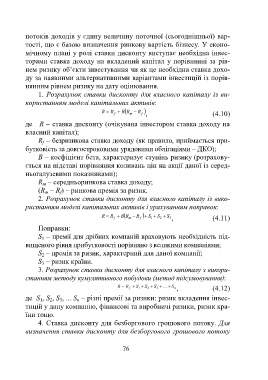

потоків доходів у єдину величину поточної (сьогоднішньої) вар-

тості, що є базою визначення ринкову вартість бізнесу. У еконо-

мічному плані у ролі ставки дисконту виступає необхідна інвес-

торами ставка доходу на вкладений капітал у порівнянні за рів-

нем ризику об’єкти інвестування чи як це необхідна ставка дохо-

ду за наявними альтернативними варіантами інвестицій із порів-

нянним рівнем ризику на дату оцінювання.

1. Розрахунок ставки дисконту для власного капіталу із ви-

користанням моделі капітальних активів:

R R B R R f , (4.10)

m

f

де R – ставка дисконту (очікувана інвестором ставка доходу на

власний капітал);

R – безризикова ставка доходу (як правило, приймається при-

f

бутковість за довгостроковими урядовими облігаціями – ДКО);

В – коефіцієнт бета, характеризує ступінь ризику (розрахову-

ється на підставі порівняння коливань цін на акції даної із серед-

ньогалузевими показниками);

R – середньоринкова ставка доходу;

m

(R – R ) – ринкова премія за ризик.

m

f

2. Розрахунок ставки дисконту для власного капіталу із вико-

ристанням моделі капітальних активів і урахуванням поправок:

R R B R R S S S

f m f 1 2 3 , (4.11)

Поправки:

S – премії для дрібних компаній враховують необхідність під-

1

вищеного рівня прибутковості порівняно з великими компаніями;

S – премія за ризик, характерний для даної компанії;

2

S – ризик країни.

3

3. Розрахунок ставки дисконту для власного капіталу з викори-

станням методу кумулятивного побудови (метод підсумовування):

R R S S S S n , (4.12)

1

f

3

2

де S , S , S , ... S – різні премії за ризики: ризик вкладення інвес-

3

2

n

1

тицій у дану компанію, фінансові та виробничі ризики, ризик кра-

їни тощо.

4. Ставка дисконту для безборгового грошового потоку. Для

визначення ставки дисконту для безборгового грошового потоку

76