Page 48 - 4950

P. 48

встановлена ціна значно нижча ніж можна було б встановити

виходячи з високого попиту, то така ціна піднімається).

Основна проблема при застосуванні такого підходу полягає

у визначенні вартості капіталу, який припадає на конкретний

продукт, адже зазвичай активи підприємства застосовуються

одночасно для випуску різних видів продукції. Розподіл вартості

активів між продуктами досить часто носить умовний характер, а

тому є неточним.

Тим не менше, даний підхід є найбільш поширеним.

У якості бази для обчислення націнки найчастіше

використовують такі витрати:

- змінні виробничі витрати;

- повні виробничі витрати;

- змінні виробничі та невиробничі витрати;

- повні витрати

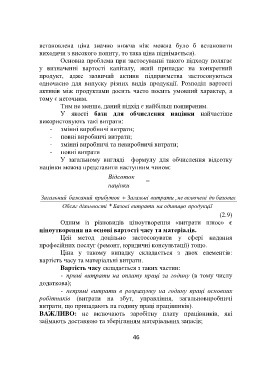

У загальному вигляді формулу для обчислення відсотку

націнки можна представити наступним чином:

Відсоток

націнки =

Загальний бажаний прибуток Загальні витрати , не включені до базових

Обсяг діяльності * Базові витрати на одиницю продукції

(2.9)

Одним із різновидів ціноутворення «витрати плюс» є

ціноутворення на основі вартості часу та матеріалів.

Цей метод доцільно застосовувати у сфері надання

професійних послуг (ремонт, юридичні консультації) тощо.

Ціна у такому випадку складається з двох елементів:

вартість часу та матеріальні витрати.

Вартість часу складається з таких частин:

- прямі витрати на оплату праці за годину (в тому числу

додаткова);

- непрямі витрати в розрахунку на годину праці основних

робітнаків (витрати на збут, управління, загальновиробничі

витрати, що припадають на годину праці працівників).

ВАЖЛИВО: не включають заробітну плату працівників, які

займають доставкою та зберіганням матеріальних запасів;

46