Page 50 - 4950

P. 50

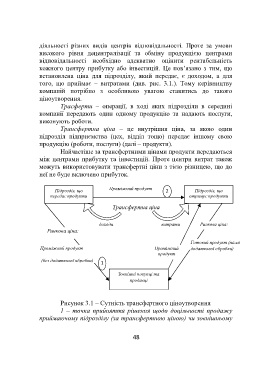

діяльності різних видів центрів відповідальності. Проте за умови

високого рівня децентралізації та обміну продукцією центрами

відповідальності необхідно адекватно оцінити рентабельність

кожного центру прибутку або інвестицій. Це пов’язано з тим, що

встановлена ціна для підрозділу, який передає, є доходом, а для

того, що приймає – витратами (див. рис. 3.1.). Тому керівництву

компаній потрібно з особливою увагою ставитись до такого

ціноутворення.

Трасферти – операції, в ході яких підрозділи в середині

компанії передають один одному продукцію та надають послуги,

виконують роботи.

Трансфертна ціна – це внутрішня ціна, за якою один

підрозділ підприємства (цех, відділ тощо) передає іншому свою

продукцію (роботи, послуги) (далі – продукти).

Найчастіше за трансфертними цінами продукти передаються

між центрами прибутку та інвестицій. Проте центри витрат також

можуть використовувати трансфертні ціни з тією різницею, що до

неї не буде включено прибуток.

Підрозділ, що Проміжний продукт 2 Підрозділ, що

передає продукти отримує продукти

Трансфертна ціна

доходи витрати Ринкова ціна:

Ринкова ціна:

Готовий продукт (після

Проміжний продукт Проміжний додаткової обробки)

продукт

(без додаткової обробки) 1

Зовнішні покупці та

продавці

Рисунок 3.1 – Сутність трансфертного ціноутворення

1 – точка прийняття рішення щодо доцільності продажу

приймаючому підрозділу (за трансфертною ціною) чи зовнішньому

48