Page 23 - 4950

P. 23

від реалізації, групування витрат за стадіями виробничого циклу

тощо.

Для забезпечення інформації про витрати на якість у

системі управлінського обліку необхідне додаткове групування,

адже ці витрати розпорошені за різними рахунками (24, 91, 93).

Окрім того, альтернативні витрати (втрати від нереалізованої

продукції через падіння іміджу, простої тощо) взагалі не

відображаються у бухгалтерському обліку.

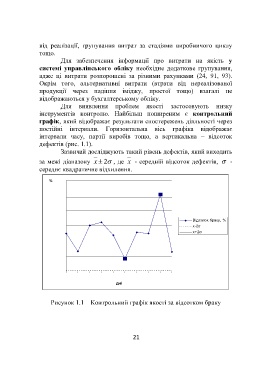

Для виявлення проблем якості застосовують низку

інструментів контролю. Найбільш поширеним є контрольний

графік, який відображає результати спостережень діяльності через

постійні інтервали. Горизонтальна вісь графіка відображає

інтервали часу, партії виробів тощо, а вертикальна – відсоток

дефектів (рис. 1.1).

Зазвичай досліджують такий рівень дефектів, який виходить

за межі діапазону x 2 , де x - середній відсоток дефектів, -

середнє квадратичне відхилення.

% 12,00

10,00

8,00

Відсоток браку, %

6,00 х-2σ

х+2σ

4,00

2,00

0,00

1 2 3 4 5 6 7 8 9 10

дні

Рисунок 1.1 – Контрольний графік якості за відсотком браку

21