Page 19 - 4950

P. 19

Управління підприємством може легко маніпулювати даними про

собівартість продукції.

Таким чином, більшість підприємств обмежують

використання системи АВС на рівні внутрішньогосподарського

обліку та не інтегрують її у офіційно прийняту систему

бухгалтерського обліку.

Інші обмеження у застосуванні системи АВС на

підприємстві:

1 Трудомісткий та дороговартісний процес як

впровадження, так і застосування калькулювання АВС.

Це пов’язано із необхідністю збору, обробки та введення

великої кількості даних про функції та їх фактори. Тому деколи

вигода від інформації може не перевищувати витрати на

застосування системи.

2 Нетрадиційний підхід до формування інформації може

призвести до недооцінки її важливості менеджерами середньої

ланки управління, які звикли до спрощеного підходу при розподілі

непрямих витрат. Тому менеджери можуть із недостатньою

серйозністю ставитись до процесу калькулювання та надавати

недостовірну інформацію. Таким чином, система не приноситиме

тієї користі, на яку розраховує вище керівництво.

3 Помилкове трактування релевантних та не релевантних

витрат при прийнятті рішень щодо вибору альтернативи.

Оскілки у системі АВС формується повна собівартість, до

якої включаються довгострокові постійні витрати, то при прийнятті

короткострокових рішень часто буває необхідно виключити такі

статті зі складу релевантних.

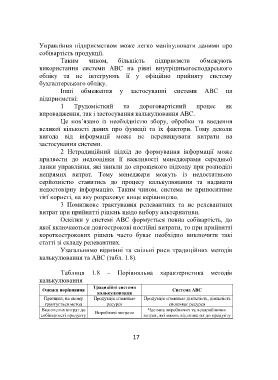

Узагальнимо відмінні та спільні риси традиційних методів

калькулювання та АВС (табл. 1.8).

Таблиця 1.8 – Порівняльна характеристика методів

калькулювання

Традиційні системи

Ознаки порівняння Система АВС

калькулювання

Принцип, на якому Продукція споживає Продукція споживає діяльність, діяльність

ґрунтується метод ресурси споживає ресурси

Включення витрат до Виробничі витрати Частина виробничих та невиробничих

собівартості продукту витрат, які мають відношення до продукту

17