Page 20 - 4950

P. 20

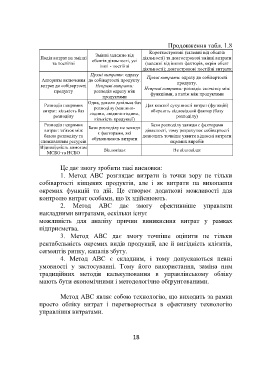

Продовження табл. 1.8

Короткострокові (залежні від обсягів

Змінні залежно від

Поділ витрат на змінні діяльності) та довгострокові змінні витрати

обсягів діяльності, усі

та постійні (залежні від інших факторів, окрім обсяг

інші - постійні

діяльності); довгострокові постійні витрати

Прямі витрати: одразу

Алгоритм включення до собівартості продукту. Прямі витрати: одразу до собівартості

витрат до собівартості Непрямі витрати: продукту.

Непрямі витрати: розподіл спочатку між

продукту розподіл одразу між функціями, а потім між продуктами

продуктами

Одна, деколи декілька баз

Розподіл непрямих Для кожної сукупності витрат (функцій)

витрат: кількість баз розподілу (машино- обирають відповідний фактор (базу

розподілу години, людино-години, розподілу)

кількість продукції)

Розподіл непрямих Бази розподілу не завжди Бази розподілу завжди є факторами

витрат: зв'язок між діяльності, тому розрахунок собівартості

є факторами, які

базою розподілу та дозволить точніше уявити відносні витрати

споживанням ресурсів обумовлюють витрати окремих виробів

Відповідність вимогам

МСБО та НСБО Відповідає Не відповідає

Це дає змогу зробити такі висновки:

1. Метод АВС розглядає витрати із точки зору не тільки

собівартості кінцевих продуктів, але і як витрати на виконання

окремих функцій та дій. Це створює додаткові можливості для

контролю витрат особами, що їх здійснюють.

2. Метод АВС дає змогу ефективніше управляти

накладними витратами, оскільки існує

можливість для аналізу причин виникнення витрат у рамках

підприємства.

3. Метод АВС дає змогу точніше оцінити не тільки

рентабельність окремих видів продукції, але й вигідність клієнтів,

сегментів ринку, каналів збуту.

4. Метод АВС є складним, і тому допускаються певні

умовності у застосуванні. Тому його використання, заміна ним

традиційних методів калькулювання в управлінському обліку

мають бути економічними і методологічно обґрунтованими.

Метод АВС являє собою технологію, що виходить за рамки

просто обліку витрат і перетворюється в ефективну технологію

управління витратами.

18