Page 18 - 4950

P. 18

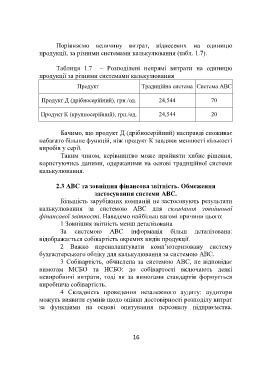

Порівняємо величину витрат, віднесених на одиницю

продукції, за різними системами калькулювання (табл. 1.7).

Таблиця 1.7 – Розподілені непрямі витрати на одиницю

продукції за різними системами калькулювання

Продукт Традиційна система Система АВС

Продукт Д (дрібносерійний), грн./од. 24,544 70

Продукт К (крупносерійний), грн./од. 24,544 20

Бачимо, що продукт Д (дрібносерійний) насправді споживає

набагато більше функцій, ніж продукт К завдяки меншості кількості

виробів у серії.

Таким чином, керівництво може прийняти хибне рішення,

користуючись даними, одержаними на основі традиційної системи

калькулювання.

2.3 АВС та зовнішня фінансова звітність. Обмеження

застосування системи АВС.

Більшість зарубіжних компаній не застосовують результати

калькулювання за системою АВС для складання зовнішньої

фінансової звітності. Наведемо найбільш вагомі причини цього:

1 Зовнішня звітність менш деталізована

За системою АВС інформація більш деталізована:

відображається собівартість окремих видів продукції.

2 Важко переналаштувати комп’ютеризовану систему

бухгалтерського обліку для калькулювання за системою АВС.

3 Собівартість, обчислена за системою АВС, не відповідає

вимогам МСБО та НСБО: до собівартості включають деякі

невиробничі витрати, тоді як за вимогами стандартів формується

виробнича собівартість.

4 Складність проведення незалежного аудиту: аудитори

можуть виявити сумнів щодо оцінки достовірності розподілу витрат

за функціями на основі опитування персоналу підприємства.

16