Page 27 - 4950

P. 27

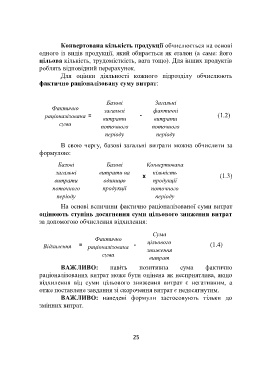

Конвертована кількість продукції обчислюється на основі

одного із видів продукції, який обирається як еталон (а саме: його

цільова кількість, трудомісткість, вага тощо). Для інших продуктів

роблять відповідний перерахунок.

Для оцінки діяльності кожного підрозділу обчислюють

фактично раціоналізовану суму витрат:

Базові Загальні

Фактично загальні фактичні

= - - (1.2)

раціоналізована

витрати витрати

сума поточного поточного

періоду періоду

В свою чергу, базові загальні витрати можна обчислити за

формулою:

Базові Базові Конвертована

загальні витрати на кількість

= x (1.3)

витрати одиницю продукції

поточного продукції поточного

періоду періоду

На основі величини фактично раціоналізованої суми витрат

оцінюють ступінь досягнення суми цільового зниження витрат

за допомогою обчислення відхилення:

Сума

Фактично цільового

= - (1.4)

Відхилення раціоналізована

сума зниження

витрат

ВАЖЛИВО: навіть позитивна сума фактично

раціоналізованих витрат може бути оцінена як несприятлива, якщо

відхилення від суми цільового зниження витрат є негативним, а

отже поставлене завдання зі скорочення витрат є недосягнутим.

ВАЖЛИВО: наведені формули застосовують тільки до

змінних витрат.

25