Page 15 - 4950

P. 15

2.2 Порівняння впливу на собівартість продукції

застосування традиційної системи обліку та АВС

Система ABC базується на тому, що для кожної функції є

свій, досить точний та властивий саме їй, фактор витрат, зміни у

показниках якого і впливають на витрати по функції.

Таким чином, система ABC відслідковує та застосовує

причинно-наслідкові зв’язки між факторами витрат (базами

розподілу) та витратами, а не умовні зв’язки, як це здійснюється у

традиційних системах калькулювання.

Для зіставлення відмінностей та спільних рис

калькулювання у систему АВС із традиційними системами

розглянемо умовний приклад.

ПРИКЛАД

Підприємство виробляє два види продукції К та Д на одному

і тому ж обладнанні з використанням аналогічних виробничих

процесів.

Продукт К – крупносерійний, який виробляється великими

партіями; продукт Д – дрібносерійний.

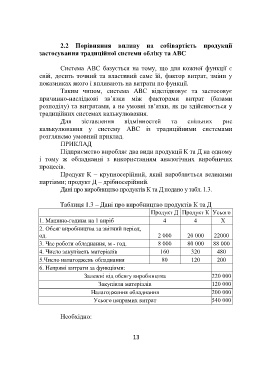

Дані про виробництво продуктів К та Д подано у табл. 1.3.

Таблиця 1.3 – Дані про виробництво продуктів К та Д

Продукт Д Продукт К Усього

1. Машино-година на 1 виріб 4 4 Х

2. Обсяг виробництва за звітний період,

од. 2 000 20 000 22000

3. Час роботи обладнання, м - год. 8 000 80 000 88 000

4. Число закупівель матеріалів 160 320 480

5.Число налагоджень обладнання 80 120 200

6. Непрямі витрати за функціями:

Залежні від обсягу виробництва 220 000

Закупівля матеріалів 120 000

Налагодження обладнання 200 000

Усього непрямих витрат 540 000

Необхідно:

13