Page 16 - 4950

P. 16

Розподілити непрямі витрати на кожний продукт (у

розрахунку на одиницю та у загальній сумі), використовуючи:

1) традиційну систему калькулювання;

2) систему калькулювання АВС.

РОЗВ’ЯЗОК

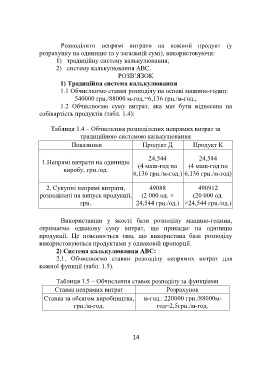

1) Традиційна система калькулювання

1.1 Обчислюємо ставки розподілу на основі машино-годин:

540000 грн./88000 м-год.=6,136 грн./м-год.;

1.2 Обчислюємо суму витрат, яка має бути віднесена на

собівартість продуктів (табл. 1.4):

Таблиця 1.4 – Обчислення розподілених непрямих витрат за

традиційною системою калькулювання

Показники Продукт Д Продукт К

24,544 24,544

1.Непрямі витрати на одиницю

(4 маш-год по (4 маш-год по

виробу, грн./од.

6,136 грн./м-год.) 6,136 грн./м-год)

2. Сукупні непрямі витрати, 49088 490912

розподілені на випуск продукції, (2 000 од. × (20 000 од.

грн. 24,544 грн./од.) ×24,544 грн./од.)

Використавши у якості бази розподілу машино-години,

отримаємо однакову суму витрат, що припадає на одиницю

продукції. Це пояснюється тим, що використана база розподілу

використовуються продуктами у однаковій пропорції.

2) Система калькулювання АВС:

2.1. Обчислюємо ставки розподілу непрямих витрат для

кожної функції (табл. 1.5).

Таблиця 1.5 – Обчислення ставок розподілу за функціями

Ставка непрямих витрат Розрахунок

Ставка за обсягом виробництва, м-год.: 220000 грн./88000м-

грн./м-год. год=2,5грн./м-год.

14