Page 17 - 4950

P. 17

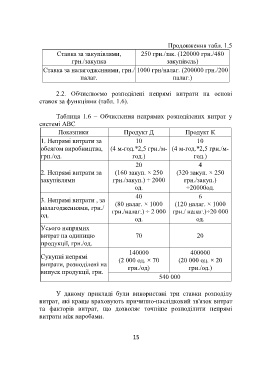

Продовження табл. 1.5

Ставка за закупівлями, 250 грн./зак. (120000 грн./480

грн./закупка закупівель)

Ставка за налагодженнями, грн./ 1000 грн/налаг. (200000 грн./200

налаг. налаг.)

2.2. Обчислюємо розподілені непрямі витрати на основі

ставок за функціями (табл. 1.6).

Таблиця 1.6 – Обчислення непрямих розподілених витрат у

системі АВС

Показники Продукт Д Продукт К

1. Непрямі витрати за 10 10

обсягом виробництва, (4 м-год.*2,5 грн./м- (4 м-год.*2,5 грн./м-

грн./од. год.) год.)

20 4

2. Непрямі витрати за (160 закуп. × 250 (320 закуп. × 250

закупівлями грн./закуп.) ÷ 2000 грн./закуп.)

од. ÷20000од.

40 6

3. Непрямі витрати , за

(80 налаг. × 1000 (120 налаг. × 1000

налагодженнями, грн./

грн./налаг.) ÷ 2 000 грн./ налаг.)÷20 000

од.

од. од.

Усього непрямих

витрат на одиницю 70 20

продукції, грн./од.

140000 400000

Сукупні непрямі (2 000 од. × 70 (20 000 од. × 20

витрати, розподілені на грн./од) грн./од.)

випуск продукції, грн.

540 000

У даному прикладі були використані три ставки розподілу

витрат, які краще враховують причинно-наслідковий зв'язок витрат

та факторів витрат, що дозволяє точніше розподілити непрямі

витрати між виробами.

15