Page 13 - 4950

P. 13

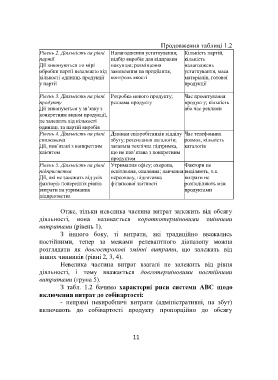

Продовження таблиці 1.2

Рівень 2. Діяльність на рівні Налагодження устаткування; Кількість партій,

партії підбір виробів для відправки кількість

Дії виконуються по мірі покупцю; розміщення налагоджень

обробки партії незалежно від замовлення на придбання, устаткування, маса

кількості одиниць продукції контроль якості матеріалів, готової

у партії продукції

Рівень 3. Діяльність на рівні Розробка нового продукту; Час проектування

продукту реклама продукту продукту; кількість

Дії виконуються у зв’язку з або час реклами

конкретним видом продукції,

не залежать від кількості

одиниць та партій виробів

Рівень 4. Діяльність на рівні Дзвінки співробітників відділу Час телефонних

споживача збуту; розсилання каталогів; розмов, кількість

Дії, пов’язані з конкретним загальна технічна підтримка, каталогів

клієнтом що не пов’язана з конкретним

продуктом

Рівень 5. Діяльність на рівні Утримання офісу; охорона, Фактори не

підприємства освітлення, опалення; навчання виділяють, т.я.

Дії, які не залежать від усіх персоналу, підготовка витрати не

факторів попередніх рівнів – фінансової звітності розподіляють між

витрати на утримання продуктами

підприємства

Отже, тільки невелика частина витрат залежить від обсягу

діяльності, вона називається короткотерміновими змінними

витратами (рівень 1).

З іншого боку, ті витрати, які традиційно вважались

постійними, тепер за межами релевантного діапазону можна

розглядати як довгострокові змінні витрати, що залежать від

інших чинників (рівні 2, 3, 4).

Невелика частина витрат взагалі не залежить від рівня

діяльності, і тому вважається довготерміновими постійними

витратами (група 5).

З табл. 1.2 бачимо характерні риси системи АВС щодо

включення витрат до собівартості:

- непрямі невиробничі витрати (адміністративні, на збут)

включають до собівартості продукту пропорційно до обсягу

11