Page 12 - 4950

P. 12

випуску одного виду продукції на інший, адміністративна та

маркетингова робота, зв'язок з постачальниками, обслуговування

замовників тощо.

Інші назви функцій у літературі: бізнес-процес, вид

діяльності.

Важливо, що функції повинні бути чітко та надійно

ідентифіковані та виділені для точного обліку витрат на кожну

функцію (матеріали, пряма заробітна плата, інші витрати).

Щодо кожної функції виділяється група витрат (пул

витрат) – «кошик», у якому накопичуються витрати, пов’язані з

виконанням тієї чи іншої функції.

Отже, калькулювання на основі діяльності ґрунтується на

принципі «продукція споживає діяльність, діяльність споживає

ресурси», на відміну від традиційних методів, які побудовані на

принципі «продукція споживає ресурси».

Для кожного виду діяльності виділяють вимірник активності

– фактор витрат (кост-драйвер).

Фактор витрат – вимірник вихідного результату діяльності

за окремою функцією. Тобто це показник, щодо якого витрати на

здійснення функції є змінними. Щодо окремих видів продукції

фактор витрат – це база розподілу непрямих витрат.

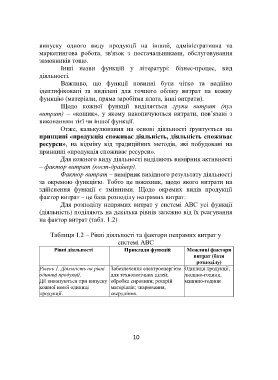

Для розподілу непрямих витрат у системі АВС усі функції

(діяльність) поділяють на декілька рівнів залежно від їх реагування

на фактор витрат (табл. 1.2)

Таблиця 1.2 – Рівні діяльності та фактори непрямих витрат у

системі АВС

Рівні діяльності Приклади функцій Можливі фактори

витрат (бази

розподілу)

Рівень 1. Діяльність на рівні Забезпечення електроенергією Одиниця продукції,

одиниці продукції. для технологічних цілей; людино-години,

Дії виконуються при випуску обробка сировини; розкрій машино-години

кожної нової одиниці матеріалів; зварювання,

продукції. свердління.

10