Page 9 - 4950

P. 9

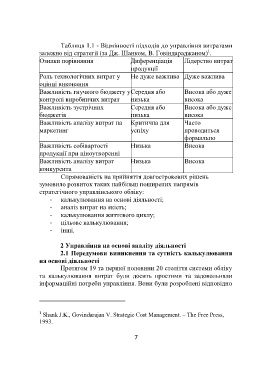

Таблиця 1.1 - Відмінності підходів до управління витратами

1

залежно від стратегії (за Дж. Шанком, В. Говіндараджаном) .

Ознаки порівняння Диференціація Лідерство витрат

продукції

Роль технологічних витрат у Не дуже важлива Дуже важлива

оцінці виконання

Важливість гнучкого бюджету у Середня або Висока або дуже

контролі виробничих витрат низька висока

Важливість зустрічних Середня або Висока або дуже

бюджетів низька висока

Важливість аналізу витрат на Критична для Часто

маркетинг успіху проводиться

формально

Важливість собівартості Низька Висока

продукції при ціноутворенні

Важливість аналізу витрат Низька Висока

конкурента

Спрямованість на прийняття довгострокових рішень

зумовило розвиток таких найбільш поширених напрямів

стратегічного управлінського обліку:

- калькулювання на основі діяльності;

- аналіз витрат на якість;

- калькулювання життєвого циклу;

- цільове калькулювання;

- інші.

2 Управління на основі аналізу діяльності

2.1 Передумови виникнення та сутність калькулювання

на основі діяльності

Протягом 19 та першої половини 20 століття системи обліку

та калькулювання витрат були досить простими та задовольняли

інформаційні потреби управління. Вони були розроблені відповідно

1

Shank J.K., Govindarajan V. Strategic Cost Management. – The Free Press,

1993.

7