Page 235 - 4830

P. 235

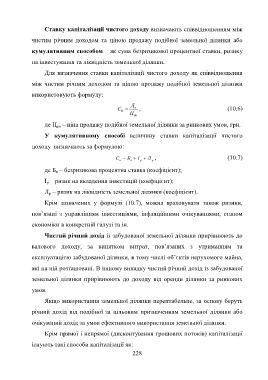

Ставку капіталізації чистого доходу визначають співвідношенням між

чистим річним доходом та ціною продажу подібної земельної ділянки або

кумулятивним способом – як сума безризикової процентної ставки, ризику

на інвестування та ліквідність земельної ділянки.

Для визначення ставки капіталізації чистого доходу як співвідношення

між чистим річним доходом та ціною продажу подібної земельної ділянки

використовують формулу:

Д

С о , (10.6)

К

Ц

ан

де Ц ан – ціна продажу подібної земельної ділянки за ринкових умов, грн.

У кумулятивному способі величину ставки капіталізації чистого

доходу визначають за формулою:

С Б І Л , (10.7)

к к р р

де Б к – безризикова процентна ставка (коефіцієнт);

І р – ризик на вкладення інвестицій (коефіцієнт);

Л р – ризик на ліквідність земельної ділянки (коефіцієнт).

Крім зазначених у формулі (10.7), можна враховувати також ризики,

пов’язані з управлінням інвестиціями, інфляційними очікуваннями, станом

економіки в конкретній галузі та ін.

Чистий річний дохід із забудованої земельної ділянки прирівнюють до

валового доходу, за винятком витрат, пов’язаних з утриманням та

експлуатацією забудованої ділянки, в тому числі об’єктів нерухомого майна,

які на ній розташовані. В іншому випадку чистий річний дохід із забудованої

земельної ділянки прирівнюють до доходу від оренди ділянки за ринкових

умов.

Якщо використання земельної ділянки нерентабельне, за основу беруть

річний дохід від подібної за цільовим призначенням земельної ділянки або

очікуваний дохід за умов ефективного використання земельної ділянки.

Крім прямої і непрямої (дисконтування грошових потоків) капіталізації

існують такі способи капіталізації як:

228