Page 231 - 4830

P. 231

Метод частіше за все використовують, коли землю надають в оренду

окремо від будівель і споруд. У цьому випадку щорічний прибуток від

оренди, який визначають як різницю між розміром орендної плати та

податками на власність і експлуатаційними витратами, може бути

переведений у вартість земельної ділянки шляхом (прямої та непрямої)

капіталізації.

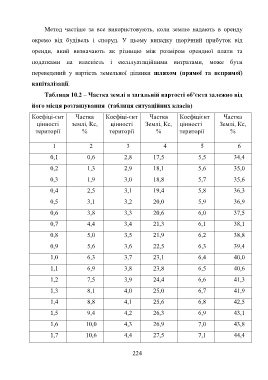

Таблиця 10.2 – Частка землі в загальній вартості об’єкта залежно від

його місця розташування (таблиця ситуаційних класів)

Коефіці-єнт Частка Коефіці-єнт Частка Коефіцієнт Частка

цінності землі, Кс, цінності Землі, Кс, цінності Землі, Кс,

території % території % території %

1 2 3 4 5 6

0,1 0,6 2,8 17,5 5,5 34,4

0,2 1,3 2,9 18,1 5,6 35,0

0,3 1,9 3,0 18,8 5,7 35,6

0,4 2,5 3,1 19,4 5,8 36,3

0,5 3,1 3,2 20,0 5,9 36,9

0,6 3,8 3,3 20,6 6,0 37,5

0,7 4,4 3,4 21,3 6,1 38,1

0,8 5,0 3,5 21,9 6,2 38,8

0,9 5,6 3,6 22,5 6,3 39,4

1,0 6,3 3,7 23,1 6,4 40,0

1,1 6,9 3,8 23,8 6,5 40,6

1,2 7,5 3,9 24,4 6,6 41,3

1,3 8,1 4,0 25,0 6,7 41,9

1,4 8,8 4,1 25,6 6,8 42,5

1,5 9,4 4,2 26,3 6,9 43,1

1,6 10,0 4,3 26,9 7,0 43,8

1,7 10,6 4,4 27,5 7,1 44,4

224