Page 234 - 4830

P. 234

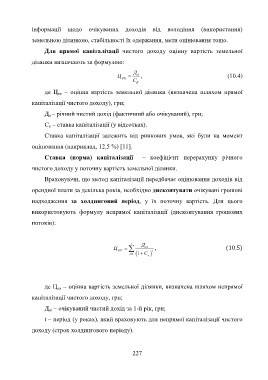

інформації щодо очікуваних доходів від володіння (використання)

земельною ділянкою, стабільності їх одержання, мети оцінювання тощо.

Для прямої капіталізації чистого доходу оцінну вартість земельної

ділянки визначають за формулою:

Д

Ц 0 , (10.4)

КП

С

К

де Ц кп – оцінна вартість земельної ділянки (визначена шляхом прямої

капіталізації чистого доходу), грн;

Д о – річний чистий дохід (фактичний або очікуваний), грн;

С к – ставка капіталізації (у відсотках).

Ставка капіталізації залежить від ринкових умов, які були на момент

оцінювання (наприклад, 12,5 %) [11].

Ставка (норма) капіталізації – коефіцієнт перерахунку річного

чистого доходу у поточну вартість земельної ділянки.

Враховуючи, що метод капіталізації передбачає оцінювання доходів від

орендної плати за декілька років, необхідно дисконтувати очікувані грошові

надходження за холдинговий період, у їх поточну вартість. Для цього

використовують формулу непрямої капіталізації (дисконтування грошових

потоків):

t Д

Ц КН оі і , (10.5)

і 1 1 С к

де Ц кн – оцінна вартість земельної ділянки, визначена шляхом непрямої

капіталізації чистого доходу, грн;

Д оі – очікуваний чистий дохід за 1-й рік, грн;

t – період (у роках), який враховують для непрямої капіталізації чистого

доходу (строк холдингового періоду).

227