Page 73 - 4727

P. 73

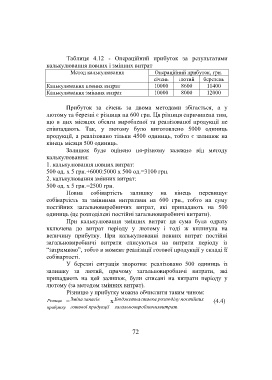

Таблиця 4.12 - Операційний прибуток за результатами

калькулювання повних і змінних витрат

Метод калькулювання Операційний прибуток, грн.

січень лютий березень

Калькулювання повних витрат 10000 8600 11400

Калькулювання змінних витрат 10000 8000 12000

Прибуток за січень за двома методами збігається, а у

лютому та березні є різниця на 600 грн. Ця різниця спричинена тим,

що в цих місяцях обсяги виробленої та реалізованої продукції не

співпадають. Так, у лютому було виготовлено 5000 одиниць

продукції, а реалізовано тільки 4500 одиниць, тобто є залишок на

кінець місяця 500 одиниць.

Залишок буде оцінено по-різному залежно від методу

калькулювання:

1. калькулювання повних витрат:

500 од. х 5 грн.+6000:5000 х 500 од.=3100 грн.

2. калькулювання змінних витрат:

500 од. х 5 грн.=2500 грн.

Повна собівартість залишку на кінець перевищує

собівартість за змінними витратами на 600 грн., тобто на суму

постійних загальновиробничих витрат, які припадають на 500

одиниць (це розподілені постійні загальновиробничі витрати).

При калькулювання змінних витрат ця сума була одразу

включена до витрат періоду у лютому і тоді ж вплинула на

величину прибутку. При калькулюванні повних витрат постійні

загальновиробничі витрати списуються на витрати періоду із

“затримкою”, тобто в момент реалізації готової продукції у складі її

собівартості.

У березні ситуація зворотня: реалізовано 500 одиниць із

залишку за лютий, причому загальновиробничі витрати, які

припадають на цей залишок, були списані на витрати періоду у

лютому (за методом змінних витрат).

Різницю у прибутку можна обчислити таким чином:

Різниця = Зміна запасів х Бюджетна ставка розподілу постійних (4.4)

прибутку готової продукції загальнови робничих витрат

72