Page 74 - 4727

P. 74

За даними нашого прикладу ставка розподілу постійних

загальновиробничих витрат становить: 6000 грн.:5000 од.=1,2 грн.

Тоді різниця у прибутку буде обчислена так: 1,2 грн. х 500 од.=600

грн.

Вказана вище формула може використовуватись тільки тоді,

коли немає змін у залишках незавершеного виробництва і не

змінювалась ставка розподілу постійних загальновиробничих

витрат. В інших випадках слід користуватись такою формулою:

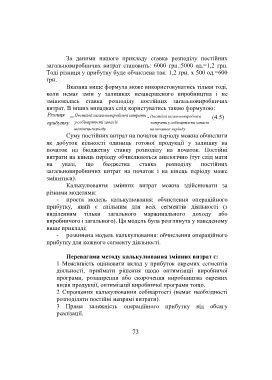

Різниця Постійні загальнови робничі витрати Постійні загальнови робничі

= - (4.5)

прибутку у собівартос ті запасів витрати у собівартос ті запасів

на кінець періоду на початок періоду

Суму постійних витрат на початок періоду можна обчислити

як добуток кількості одиниць готової продукції у залишку на

початок на бюджетну ставку розподілу на початок. Постійні

витрати на кінець періоду обчислюються аналогічно (тут слід мати

на увазі, що бюджетна ставка розподілу постійних

загальновиробничих витрат на початок і на кінець періоду може

змінитися).

Калькулювання змінних витрат можна здійснювати за

різними моделями:

- проста модель калькулювання: обчислення операційного

прибутку, який є спільним для всіх сегментів діяльності (з

виділенням тільки загального маржинального доходу або

виробничого і загального). Ця модель була розглянута у наведеному

вище прикладі;

- розвинена модель калькулювання: обчислення операційного

прибутку для кожного сегменту діяльності.

Перевагами методу калькулювання змінних витрат є:

1 Можливість оцінювати вклад у прибуток окремих сегментів

діяльності, приймати рішення щодо оптимізації виробничої

програми, розширення або скорочення виробництва окремих

видів продукції, оптимізації виробничої програми тощо.

2 Спрощення калькулювання собівартості (немає необхідності

розподіляти постійні непрямі витрати).

3 Пряма залежність операційного прибутку від обсягу

реалізації.

73