Page 72 - 4727

P. 72

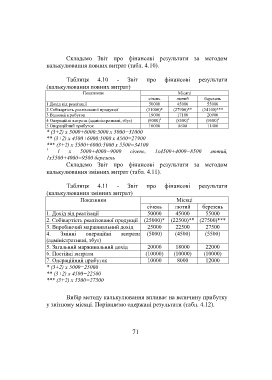

Складемо Звіт про фінансові результати за методом

калькулювання повних витрат (табл. 4.10).

Таблиця 4.10 - Звіт про фінансові результати

(калькулювання повних витрат)

Показники Місяці

січень лютий березень

1 Дохід від реалізації 50000 45000 55000

2 Собівартість реалізованої продукції (31000)* (27900)** (34100)***

3 Валовий прибуток 19000 17100 20900

4 Операційні витрати (адміністративні, збут) (9000) 1 (8500) 1 (9500) 1

5 Операційний прибуток 10000 8600 11400

* (3+2) х 5000+6000:5000 х 5000=31000

** (3+2) х 4500+6000:5000 х 4500=27900

*** (3+2) х 5500+6000:5000 х 5500=34100

1

1 х 5000+4000=9000 січень, 1х4500+4000=8500 лютий,

1х5500+4000=9500 березень

Складемо Звіт про фінансові результати за методом

калькулювання змінних витрат (табл. 4.11).

Таблиця 4.11 - Звіт про фінансові результати

(калькулювання змінних витрат)

Показники Місяці

січень лютий березень

1. Дохід від реалізації 50000 45000 55000

2. Собівартість реалізованої продукції (25000)* (22500)** (27500)***

3. Виробничий маржинальний дохід 25000 22500 27500

4. Змінні операційні витрати (5000) (4500) (5500)

(адміністративні, збут)

5. Загальний маржинальний дохід 20000 18000 22000

6. Постійні витрати (10000) (10000) (10000)

7. Операційний прибуток 10000 8000 12000

* (3+2) х 5000=25000

** (3+2) х 4500=22500

*** (3+2) х 5500=27500

Вибір методу калькулювання впливає на величину прибутку

у звітному місяці. Порівняємо одержані результати (табл. 4.12).

71