Page 78 - 4727

P. 78

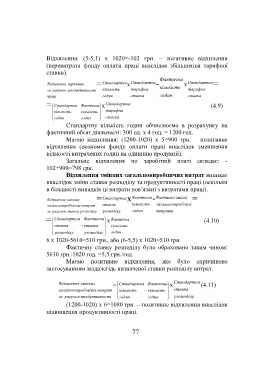

Відхилення: (5-5,1) х 1020=-102 грн. – негативне відхилення

(перевитрата фонду оплати праці внаслідок збільшення тарифної

ставки).

Фактична

= Стандартна Стандартна - Стандартна =

Відхилення зарплати х х

за рахунок продуктивн ості кількість тарифна кількість тарифна

праці годин ставка годин ставка

= Стандартна Фактична х Стандартна (4.9)

кількість кількість тарифна

ставка

годин годин

Стандартну кількість годин обчислюємо в розрахунку на

фактичний обсяг діяльності: 300 од. х 4 год. = 1200 год.

Маємо відхилення: (1200-1020) х 5=900 грн. – позитивне

відхилення (економія фонду оплати праці внаслідок зменшення

кількості витрачених годин на одиницю продукції).

Загальне відхилення по заробітній платі складає: -

102+900=798 грн.

Відхилення змінних загальновиробничих витрат виникає

внаслідок зміни ставки розподілу та продуктивності праці (оскільки

в більшості випадків ці витрати пов’язані з витратами праці).

= Стандартна х Фактична Фактичні змінні =

-

Відхилення змінних

загальнови робничих витрат ставка кількість загальнови робничі

за рахунок ставки розподілу розподілу годин витрати

Стандартна Фактична Фактична

= х (4.10)

ставка ставка кількість

годин

розподілу розподілу

6 х 1020-5610=510 грн., або (6-5,5) х 1020=510 грн.

Фактичну ставку розподілу було обраховано таким чином:

5610 грн.:1020 год. =5,5 грн./год.

Маємо позитивне відхилення, яке було спричинене

застосуванням заздалегідь визначеної ставки розподілу витрат.

Відхилення змінних = Стандартна Фактична х Стандартна (4.11)

загальнови робничих витрат кількість кількість ставка

за рахунок продуктивн ості годин годин розподілу

(1200-1020) х 6=1080 грн. – позитивне відхилення внаслідок

підвищення продуктивності праці.

77