Page 76 - 4727

P. 76

- накопичення даних про фактичні витрати;

- визначення і аналіз відхилень фактичних витрат від

стандартів;

- внесення коректив у діяльність або стандарти.

Аналіз відхилень від стандартів повинен відповісти на такі

запитання:

- яка сума різниці між фактичними та стандартними

витратами;

- причини виникнення різниць (під впливом ефективності

використання ресурсу чи його ціни).

Для ілюстрації розрахунку відхилень скористаємось даними

таблиць 4.13 та 4.14.

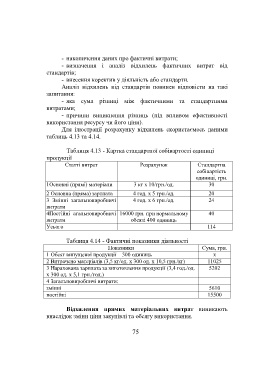

Таблиця 4.13 - Картка стандартної собівартості одиниці

продукції

Статті витрат Розрахунок Стандартна

собівартість

одиниці, грн.

1Основні (прямі) матеріали 3 кг х 10/грн./од. 30

2 Основна (пряма) зарплата 4 год. х 5 грн./од. 20

3 Змінні загальновиробничі 4 год. х 6 грн./од. 24

витрати

4Постійні агальновиробничі 16000 грн. при нормальному 40

витрати обсязі 400 одиниць

Усього 114

Таблиця 4.14 - Фактичні показники діяльності

Показники Сума, грн.

1 Обсяг випущеної продукції – 300 одиниць х

2 Витрачено матеріалів (3,5 кг/од. х 300 од. х 10,5 грн./кг) 11025

3 Нарахована зарплата за виготовлення продукції (3,4 год./од. 5202

х 300 од. х 5,1 грн./год.)

4 Загальновиробничі витрати:

змінні 5610

постійні 15500

Відхилення прямих матеріальних витрат виникають

внаслідок зміни ціни закупівлі та обсягу використання.

75