Page 69 - 4727

P. 69

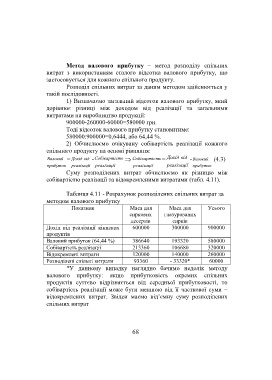

Метод валового прибутку – метод розподілу спільних

витрат з використанням сталого відсотка валового прибутку, що

застосовується для кожного спільного продукту.

Розподіл спільних витрат за даним методом здійснюється у

такій послідовності.

1) Визначаємо загальний відсоток валового прибутку, який

дорівнює різниці між доходом від реалізації та загальними

витратами на виробництво продукції:

900000-260000-60000=580000 грн.

Тоді відсоток валового прибутку становитиме:

580000:900000=0,6444, або 64,44 %.

2) Обчислюємо очікувану собівартість реалізації кожного

спільного продукту на основі рівняння:

Валовий = Дохід від - Собівартіс ть Собівартіс ть = Дохід від - Валовий (4.3)

прибуток реалізації реалізації реалізації реалізації прибуток

Суму розподілених витрат обчислюємо як різницю між

собівартістю реалізації та відокремленими витратами (табл. 4.11).

Таблиця 4.11 - Розрахунок розподілених спільних витрат за

методом валового прибутку

Показник Маса для Маса для Усього

сиркових глазурованих

десертів сирків

Дохід від реалізації кінцевих 600000 300000 900000

продуктів

Валовий прибуток (64,44 %) 386640 193320 580000

Собівартість реалізації 213360 106680 320000

Відокремлені витрати 120000 140000 260000

Розподілені спільні витрати 93360 - 33320* 60000

*У данному випадку наглядно бачимо недолік методу

валового прибутку: якщо прибутковість окремих спільних

продуктів суттєво відрізняється від середньої прибутковості, то

собівартість реалізації може бути меншою від її часткової суми –

відокремлених витрат. Звідси маємо від’ємну суму розподілених

спільних витрат

68