Page 77 - 4727

P. 77

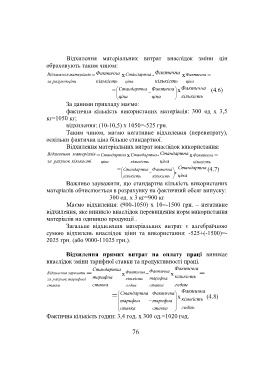

Відхилення матеріальних витрат внаслідок зміни цін

обраховують таким чином:

Відхилення матеріалів = Фактична х Стандартна - Фактична х Фактична =

за рахунок ціни кількість ціна кількість ціна

х

= Стандартна Фактична Фактична (4.6)

ціна ціна кількість

За даними прикладу маємо:

фактична кількість використаних матеріалів: 300 од х 3,5

кг=1050 кг;

відхилення: (10-10,5) х 1050=-525 грн.

Таким чином, маємо негативне відхилення (перевитрату),

оскільки фактична ціна більше стандартної.

Відхилення матеріальних витрат внаслідок використання:

Відхилення матеріалів = Стандартна х Стандартна- Стандартна х Фактична =

за рахунок кількості ціна кількість ціна кількість

= Стандартна Фактична Стандартна (4.7)

х

ціна

кількість кількість

Важливо зауважити, що стандартна кількість використаних

матеріалів обчислюється в розрахунку на фактичний обсяг випуску:

300 од. х 3 кг=900 кг

Маємо відхилення: (900-1050) х 10=-1500 грн. – негативне

відхилення, яке виникло внаслідок перевищення норм використання

матеріалів на одиницю продукції .

Загальне відхилення матеріальних витрат є алгебраїчною

сумою відхилень внаслідок ціни та використання: -525+(-1500)=-

2025 грн. (або 9000-11025 грн.).

Відхилення прямих витрат на оплату праці виникає

внаслідок зміни тарифної ставки та продуктивності праці.

Стандартна Фактична

= х - х =

Відхилення зарплати Фактична Фактична

за рахунок тарифної тарифна кількість тарифна кількість

ставки ставка годин ставка годин

Фактична

Стандартна Фактична

= х (4.8)

тарифна тарифна кількість

годин

ставка ставка

Фактична кількість годин: 3,4 год. х 300 од.=1020 год.

76