Page 71 - 4727

P. 71

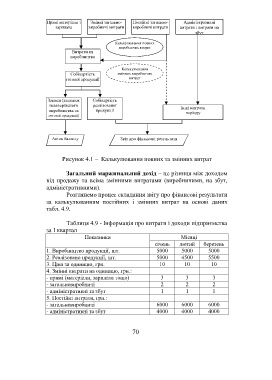

Прямі матеріали і Змінні загально- Постійні загально- Адміністративні

зарплата виробничі витрати виробничі витрати витрати і витрати на

збут

Калькулювання повних

виробничих витрат

Витрати на

виробництво

Калькулювання

Собівартість змінних виробничих

готової продукції витрат

Запаси (залишок Собівартість

незавершеного реалізованої Інші витрати

виробництва та продукції періоду

готової продукції)

Актив балансу Звіт про фінансові результати

Рисунок 4.1 – Калькулювання повних та змінних витрат

Загальний маржинальний дохід – це різниця між доходом

від продажу та всіма змінними витратами (виробничими, на збут,

адміністративними).

Розглянемо процес складання звіту про фінансові результати

за калькулюванням постійних і змінних витрат на основі даних

табл. 4.9.

Таблиця 4.9 - Інформація про витрати і доходи підприємства

за І квартал

Показники Місяці

січень лютий березень

1. Виробництво продукції, шт. 5000 5000 5000

2. Реалізовано продукції, шт. 5000 4500 5500

3. Ціна за одиницю, грн. 10 10 10

4. Змінні витрати на одиницю, грн.:

- прямі (матеріали, зарплата тощо) 3 3 3

- загальновиробничі 2 2 2

- адміністративні та збут 1 1 1

5. Постійні витрати, грн.:

- загальновиробничі 6000 6000 6000

- адміністративні та збут 4000 4000 4000

70