Page 68 - 4727

P. 68

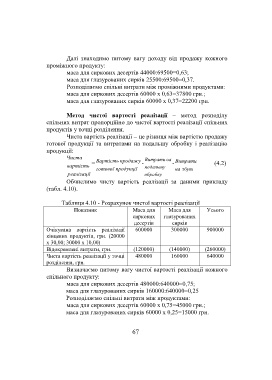

Далі знаходимо питому вагу доходу від продажу кожного

проміжного продукту:

маса для сиркових десертів 44000:69500=0,63;

маса для глазурованих сирків 25500:69500=0,37.

Розподіляємо спільні витрати між проміжними продуктами:

маса для сиркових десертів 60000 х 0,63=37800 грн.;

маса для глазурованих сирків 60000 х 0,37=22200 грн.

Метод чистої вартості реалізації – метод розподілу

спільних витрат пропорційно до чистої вартості реалізації спільних

продуктів у точці розділення.

Чиста вартість реалізації – це різниця між вартістю продажу

готової продукції та витратами на подальшу обробку і реалізацію

продукції:

Чиста Витрати на

= Вартість продажу - - Витрати (4.2)

вартість подальшу

готової продукції на збут

реалізації обробку

Обчислимо чисту вартість реалізації за даними прикладу

(табл. 4.10).

Таблиця 4.10 - Розрахунок чистої вартості реалізації

Показник Маса для Маса для Усього

сиркових глазурованих

десертів сирків

Очікувана вартість реалізації 600000 300000 900000

кінцевих продуктів, грн. (20000

х 30,00; 30000 х 10,00)

Відокремлені витрати, грн. (120000) (140000) (260000)

Чиста вартість реалізації у точці 480000 160000 640000

розділення, грн.

Визначаємо питому вагу чистої вартості реалізації кожного

спільного продукту:

маса для сиркових десертів 480000:640000=0,75;

маса для глазурованих сирків 160000:640000=0,25

Розподіляємо спільні витрати між продуктами:

маса для сиркових десертів 60000 х 0,75=45000 грн.;

маса для глазурованих сирків 60000 х 0,25=15000 грн.

67