Page 34 - 4727

P. 34

Собівартість – це грошове вираження витрат підприємства,

пов’язаних з виробництвом продукції, наданням послуг,

виконанням робіт. Іншими словами, собівартість – це частина

витрат, яка необхідна для оцінювання об’єкта калькулювання

(витрат).

Об’єкт калькулювання – це предмет або сегмент

діяльності, який потребує вимірювання пов’язаних з ним витрат.

Приклади об’єктів витрат подано у таблиці 3.1.

Собівартість є одним із найважливіших економічних

показників, оскільки надає можливість:

- визначити таку ціну продукції, яка дозволить одержувати

прибуток;

- визначити, який підрозділ функціонує найбільш ефективно;

рівень прибутковості підприємства в цілому тощо.

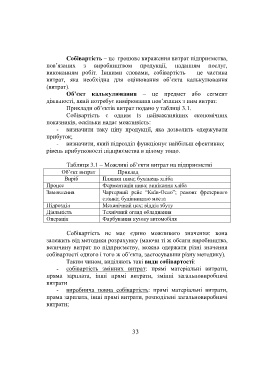

Таблиця 3.1 – Можливі об’єкти витрат на підприємстві

Об’єкт витрат Приклад

Виріб Пляшка пива; буханець хліба

Процес Ферментація пива; випікання хліба

Замовлення Чартерний рейс “Київ-Осло”; ремонт фрезерного

станка; будівництво моста

Підрозділ Механічний цех; відділ збуту

Діяльність Технічний огляд обладнання

Операція Фарбування кузову автомобіля

Собівартість не має єдино можливого значення: вона

залежить від методики розрахунку (маючи ті ж обсяги виробництва,

величину витрат по підприємству, можна одержати різні значення

собівартості одного і того ж об’єкта, застосувавши різну методику).

Таким чином, виділяють такі види собівартості:

- собівартість змінних витрат: прямі матеріальні витрати,

пряма зарплата, інші прямі витрати, змінні загальновиробничі

витрати

- виробнича повна собівартість: прямі матеріальні витрати,

пряма зарплата, інші прямі витрати, розподілені загальновиробничі

витрати;

33