Page 32 - 4727

P. 32

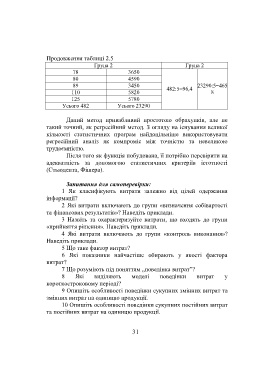

Продовження таблиці 2.5

Група 2 Група 2

78 3650

80 4590

89 3450 23290:5=465

482:5=96,4

110 5820 8

125 5780

Усього 482 Усього 23290

Даний метод привабливий простотою обрахунків, але не

такий точний, як регресійний метод. З огляду на існування великої

кількості статистичних програм найдоцільніше використовувати

регресійний аналіз як компроміс між точністю та невеликою

трудоємністю.

Після того як функція побудована, її потрібно перевірити на

адекватність за допомогою статистичних критеріїв істотності

(Стьюдента, Фішера).

Запитання для самоперевірки:

1 Як класифікують витрати залежно від цілей одержання

інформації?

2 Які витрати включають до групи «визначення собівартості

та фінансових результатів»? Наведіть приклади.

3 Назвіть та охарактеризуйте витрати, що входять до групи

«прийняття рішення». Наведіть приклади.

4 Які витрати включають до групи «контроль виконання»?

Наведіть приклади.

5 Що таке фактор витрат?

6 Які показники найчастіше обирають у якості фактора

витрат?

7 Що розуміють під поняттям „поведінка витрат”?

8 Які виділяють моделі поведінки витрат у

короткостроковому періоді?

9 Опишіть особливості поведінки сукупних змінних витрат та

змінних витрат на одиницю продукції.

10 Опишіть особливості поведінки сукупних постійних витрат

та постійних витрат на одиницю продукції.

31