Page 39 - 4727

P. 39

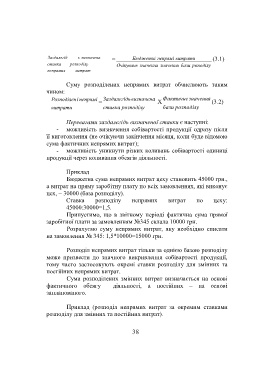

Заздалегід ь визначена = Бюджетні непрямі витрати (3.1)

ставка розподілу Очікуване значення значення бази роподілу

непрямих витрат

Суму розподілених непрямих витрат обчислюють таким

чином:

Розподілен і непрямі Заздалегід ь визначена Фактичне значення

= Х (3.2)

витрати ставка розподілу бази розподілу

Перевагами заздалегідь визначеної ставки є наступні:

- можливість визначення собівартості продукції одразу після

її виготовлення (не очікуючи закінчення місяця, коли буде відомою

сума фактичних непрямих витрат);

- можливість уникнути різких коливань собівартості одиниці

продукції через коливання обсягів діяльності.

Приклад

Бюджетна сума непрямих витрат цеху становить 45000 грн.,

а витрат на пряму заробітну плату по всіх замовленнях, які виконує

цех, – 30000 (база розподілу).

Ставка розподілу непрямих витрат по цеху:

45000:30000=1,5.

Припустимо, що в звітному періоді фактична сума прямої

заробітної плати за замовленням №345 склала 10000 грн.

Розрахуємо суму непрямих витрат, яку необхідно списати

на замовлення № 345: 1,5*10000=15000 грн.

Розподіл непрямих витрат тільки за однією базою розподілу

може призвести до значного викривлення собівартості продукції,

тому часто застосовують окремі ставки розподілу для змінних та

постійних непрямих витрат.

Сума розподілених змінних витрат визначається на основі

фактичного обсягу діяльності, а постійних – на основі

запланованого.

Приклад (розподіл непрямих витрат за окремим ставками

розподілу для змінних та постійних витрат).

38