Page 37 - 4727

P. 37

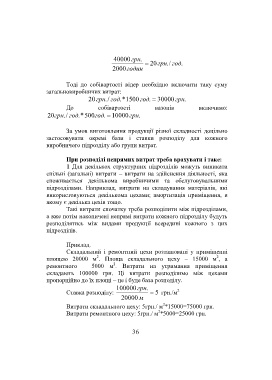

40000грн .

20грн / . год .

2000годин

Тоді до собівартості відер необхідно включити таку суму

загальновиробничих витрат:

20грн / . год * . 1500год . 30000грн .

До собівартості вазонів включимо:

20грн / . год * . 500год . 10000грн .

За умов виготовлення продукції різної складності доцільно

застосовувати окремі бази і ставки розподілу для кожного

виробничого підрозділу або групи витрат.

При розподілі непрямих витрат треба врахувати і таке:

1 Для декількох структурних підрозділів можуть виникати

спільні (загальні) витрати – витрати на здійснення діяльності, яка

споживається декількома виробничими та обслуговувальними

підрозділами. Наприклад, витрати на складування матеріалів, які

використовуються декількома цехами; амортизація приміщення, в

якому є декілька цехів тощо.

Такі витрати спочатку треба розподілити між підрозділами,

а вже потім накопичені непрямі витрати кожного підрозділу будуть

розподілятись між видами продукції всередині кожного з цих

підрозділів.

Приклад.

Складальний і ремонтний цехи розташовані у приміщенні

2

2

площею 20000 м . Площа складального цеху – 15000 м , а

2

ремонтного – 5000 м . Витрати на утримання приміщення

складають 100000 грн. Ці витрати розподілимо між цехами

пропорційно до їх площі – це і буде база розподілу.

100000грн .

2

Ставка розподілу: 5 грн./м

20000 м

2

Витрати складального цеху: 5грн./ м *15000=75000 грн.

2

Витрати ремонтного цеху: 5грн./ м *5000=25000 грн.

36